Las cotizaciones son una sucesión de precios que referimos a cada tiempo en el que cada uno se produjo. Tenemos por tanto que son una sucesión de pares (tiempo, precio). Las magnitudes de cada par no son de la misma naturaleza y sin embargo creamos grafos de las cotizaciones de modo semejante al que produciría un paseo aleatorio. En un paseo aleatorio las magnitudes Norte-Sur y Este-Oeste o cualquieras otras coordenadas que tomemos son de la misma naturaleza: centímetros, metros o cualquier otra unidad de medida. Cada paso de la caminata aleatoria se produce en un tiempo, pero este tiempo lo despreciamos a la hora de equiparar paseos aleatorios con cotizaciones. Un paseo aleatorio en un plano lo estamos considerando como un grafo que se produce en un espacio de dos dimensiones, generalmente en R2, y las cotizaciones son un grafo en T X P, siendo el primero un conjunto de tiempos y el segundo un conjunto de precios. Vimos que una cotización es una aplicación f:T→P, pero un paseo aleatorio es una aplicación f:T→R2o anotado de otro modo f:T→(R X R). En un paseo aleatorio se toma nota de la posición en el que el objeto (partícula o lo que sea) está a intervalos de tiempo regulares. Comparar un paseo aleatorio con una cotización debiera suponer una especie de equiparación de ambas aplicaciones [f:T→(R X R) ~ f:T→P] y de tal comparación surge que (R X R) ~ P. El grafo llamado paseo aleatorio es comparable a las oscilaciones del precio en una cotización. Para que la comparación sea completa, en un paseo aleatorio de dos dimensiones debiéramos fijar una línea cualquiera, por ejemplo en la dirección: Este-Oeste y dibujar los pares tiempo-distancia a la línea. Supongamos ahora que el paseo aleatorio en cuestión es un fractal autoafín, es decir, que solo guarda una invarianza estadística en el escalado, seguramente porque sus pasos han obedecido a un movimiento browniano fraccionario. Tiene esta suposición su importancia, porque si tan solo graficamos las distancias a una recta en cada tiempo muestreado puede ser que el gráfico sea confundible con el de una cotización. Pero, trasladándonos a las cotizaciones, en ellas aparecen ciertas afinidades (homotecias, simetrías, etc.) que no dejan de ser semejanzas catalogables y que se repiten en el movimiento del precio independientemente del tiempo en que vayan a ocurrir. Además de la autoafinidad, que es múltiple en las cotizaciones, hay algo de autosimilitud añadida. Voy a ir catalogando tales semejanzas comenzando por las más simples en lo que puede considerarse una segunda parte de este libro.

Es necesario para poder considerar afinidades que haya un espacio métrico y en las cotizaciones tenemos dos espacios métricos: uno en el precio y otro en el tiempo. Cierto es que podemos medir distancias en un gráfico T X P, pero tales distancias no representan nada, entre otras cosas porque tiempo y precio no son magnitudes de la misma clase. Sería como medir distancias, por ejemplo, en un figurado gráfico entre tiempos y amperios.

Las afinidades son los ladrillos de la construcción multifractal de las cotizaciones, pero estas no aparecen de un modo sencillo de ver, precisamente porque hay dos espacios métricos, así que se podrán observar afinidades en el espacio métrico precio y afinidades en el espacio métrico tiempo. Además, casi siempre estas afinidades son multiafinidades, estando cada monoafinidad de cada ramillete multiafín sujeta a probabilidad de ocurrir o no. Como en las multiafinidades existen traslaciones es por lo que comparándolas con transformaciones afines les llamo cuasi transformaciones afines.

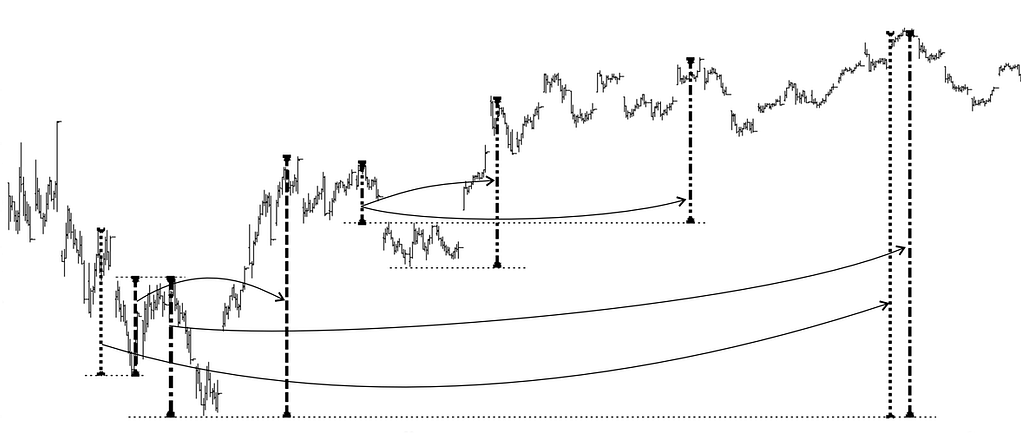

Generalmente de ciertas mediciones buscamos homotecias múltiples concretas de tales mediciones, a veces reflejadas a cierta línea vertical o a cierto máximo o mínimo relativo o absoluto, así como trasladados de ellas y siempre sujetas a probabilidad de ocurrir. Esa probabilidad nace de un conjunto borroso, o si lo prefieren se la encomiendo a un conjunto borroso, cuyos elementos son a su vez números borrosos. Estos números borrosos al ser multiplicado por una distancia concreta da como resultado un conjunto de homotecias probables que fijan unos precios o unos tiempos que son a su vez números borrosos. Resumiendo, el resultado son zonas probables donde la cotización marcará máximos o mínimos relativos o absolutos probablemente.

Ante una distancia d que pudiera ser uno de los ladrillos de la construcción multifractal encontraremos una diversidad de posibles homotecias a tal distancia. Supongamos que una de las posibles homotecias es φ2d, siendo φ2≈ 2,61803 y que esperamos que sea un máximo.

Mediciones cuyas homotecias del 261,8% trasladadas o no aparecen en muchos lugares en las cotizaciones. Las reseñadas aparecieron en el índice Dow Jones Industrial entre finales de marzo y el mes de abril de 2020, pero son corrientes en cualquier cotización y en cualquier escalado.

Porque es generalmente imposible que el precio pare en el lugar previsto en seco debido a que hay muchas órdenes cruzándose en esa zona de parada, la cotización puede rebasar tal precio previsto por una homotecia ligeramente mientras, de alguna manera, se contiene el avance de la cotización. Es lo que suele ocurrir en la mayoría de ocasiones. Por ello, queda justificado que los resultados de cada homotecia sean números borrosos, porque habitualmente suele haber un margen adicionado al cálculo de la homotecia de entre un 5% y un 6% (tal margen es el de la meseta de la curva de borrosidad, aunque la borrosidad se extiende más) donde la cotización suele marcar el máximo o el mínimo esperado, puede ese margen de entre un 5% y un 6% ser rebasado muy puntualmente y volver prontamente o de inmediato la cotización a tal margen. Será un objetivo la franja de precio o de tiempo la homotecia posible con ese margen. En los gráficos de las cotizaciones que se irán viendo dibujo franjas horizontales como objetivos posibles de precio debido a ese margen en el que suele frenarse o parar generalmente una cotización en su avance o retroceso. Tal margen lo suelo dibujar en un 5,2% que se añade a la medición de la homotecia en algunos casos y en otros casos ese margen va centrado. Así, para la homotecia supuesta será objetivo de precio futuro una franja entre 2,61803d y 2,75417d. 2,61803… nace de cierto arreglo con una proyección de Fibonacci, que al ser empleada en diversas cuasi transformaciones afines es un número borroso. Dibujo su franja de objetivo cuando es resultado de una homotecia como acabo de expresar, pero como número borroso su curva de borrosidad comienza un poco antes de tal cifra y termina más lejos que en 2,75417. Por ello, cuando una cotización sobresale de la franja del objetivo por poco y después gira, el objetivo ha sido realizado como se esperaba.

La primera vez que deduje una proyección del 261,8% en el precio fue en una especie de pauta que podía encontrar en más ocasiones y que me servía y sirve para detectar dónde comprar y dónde vender. Ocurrió en lo que ahora llamo expansivas descendentes. Al principio su proyección de precio la calculaba de un modo rocambolesco e impreciso, pero al final se impuso la sencillez, apareciendo la mencionada proyección del 261,8% de cierta distancia que hay siempre en estas expansivas. Las proyecciones de un 261,8% no eran habituales en las descripciones que el Análisis Técnico hacía en sus descripciones diversas, aunque en la teoría de ondas de Elliott se hablaba de algunas que guardasen hasta tal relación e incluso, en ocasiones, más, sin especificar, y lo que ocurría con las expansivas nada tenía que ver con proporcionalidades de ondas de Elliott ni estaba descrita por ninguna parte. Ese fue el inicio.

Fue sobre este tipo de expansivas descendentes donde comencé a encontrar objetivos de precio. El primer objetivo de subida de esta expansiva se sitúa en el 261,8% de la distancia en precio de un mínimo y un el máximo como veremos más adelante.

Y hasta aquí llega lo que podría llamarse la primera parte de este libro. La segunda parte va de todas las cuasi transformaciones afines y afinidades que he ido hallando en las cotizaciones, así como de diversos aspectos y elementos de su semejanza.