Las cotizaciones de productos negociados en los mercados se han ido anotando en registros desde el mismo nacimiento de cada uno de ellos. Con mayor o menor precisión estas cotizaciones se han representado gráficamente de diversos modos, primero a mano y actualmente en programas de ordenador. Sobre estas anotaciones y representaciones se ha querido encontrar pautas de comportamiento del precio y tiempo con mejor o peor fortuna.

Una cotización es una secuencia de datos en la que el tiempo es discreto al igual que lo es el precio. El tiempo, siendo continuo en el mundo real no es continuo en las cotizaciones, porque cada cruce se produce cuando hay oferta y demanda igualada, sin que se produce otra negociación hasta que nuevamente se igualen las dos partes; por ello, cada muestra no es tomada a intervalos regulares de tiempo; así consideramos el tiempo de las cotizaciones como discreto, particularmente cuando agrupamos los tick en eperiodos regulares de tiempo. Con el precio ocurre parecido, no hay un precio continuo, sino que cada activo tiene unos posibles precios de negociación bien definidos y no puede tomar cualquier valor fuera de ellos. Una acción, por ejemplo, puede fijar su precio de céntimo en céntimo. Cada activo tiene definido su salto mínimo de cotización y ese salto mínimo impide un precio continuo.

En bases de datos muy abultadas, y el histórico de las cotizaciones lo son, encontrar pautas en ellas puede ser un error. Se sabe que ciertas repeticiones, que se dan cuando el volumen de datos es muy grande, no son pautas de comportamiento y sí, tan solo, repeticiones casuales no interrelacionadas ni predecibles tanto en su aparición como en su proceso de repetición. Así, por ejemplo, de los infinitos dígitos de π, que poco a poco se van conociendo más, entre los conocidos cuando escribo esto, unos 13,5 billones de cifras, ya se ha constatado que hay varias repeticiones de secuencias exactas de 7777 cifras y también se han encontrado dos secuencias exactas de 999.999 dígitos iguales. Si asociásemos combinaciones de cifras a letras, encontraríamos entre sus infinitas la Biblia y los demás textos sagrados de cualquier religión y toda la literatura universal escrita y la no escrita, además encontraríamos infinitas repeticiones de todo ello y en cualquier idioma. ¿Debemos pensar que existen pautas de comportamiento entre los infinitos términos? Evidentemente entre las infinitas cifras de un número irracional trascendente y la mayoría de los no trascendentes habrá infinitas repeticiones de distintas cantidades de cifras, habrá infinitas biblias sin que por ello podamos establecer pautas de comportamiento. Quizá algún día se avance y se pueda demostrar que lo que hoy son repeticiones casuales puedan ser pautas nacidas de procesos que ni imaginemos, pero, de momento, me quedo con que son meras casualidades. Cualquier apariencia de pauta entre las infinitas cifras de un número irracional trascendente, es producida por casualidad. Sí que hay en otros procesos con pautas de comportamiento y muchos avances en las ciencias se han producido encontrándolas y estudiándolas. Ciertas pautas de comportamiento en las cotizaciones han sido propuestas por el Análisis Técnico y otros modos de analizarlas, pero siempre se les ha atribuido baja reputación y se argumenta que son atribuibles a la mera casualidad. Quizá haya faltado atribuir a las pautas cierta probabilidad, pero parte de ese análisis técnico y otros modos de análisis han sido fractales sin que se haya empleado este término, por lo menos en su aspecto repetitivo, en su aspecto de ser evidencias de autosimilitud. Por ello, antes de explicar diversas cuasi transformaciones afines voy a revisar qué ha encontrado Análisis Técnico sobre asuntos que ya eran fractales en algún aspecto.

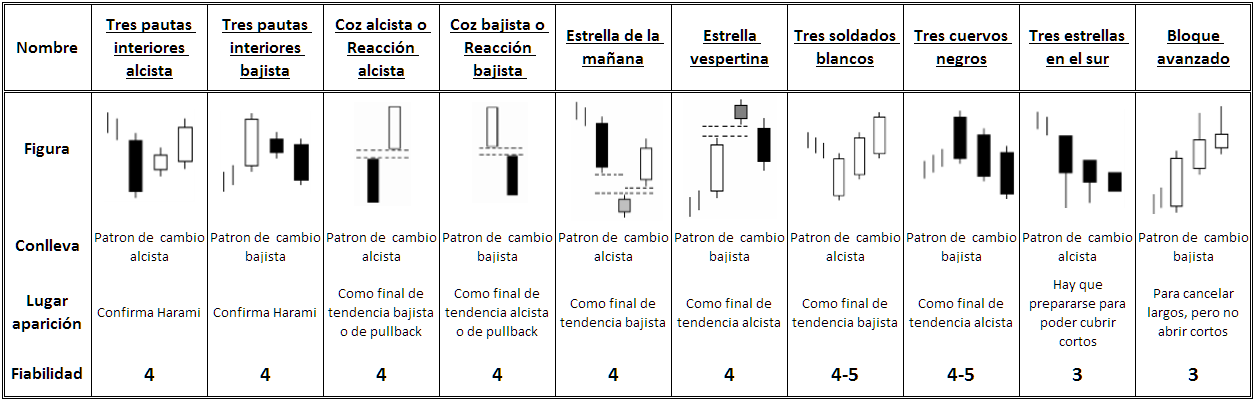

Velas japonesas

Las velas japonesas tienen siglos de existencia. En ellas se catalogan pautas, teniendo algunas una respetada reputación como anticipadoras de lo que vaya a ocurrir posteriormente a su aparición. Su eficacia radicaba en el empleo de velas diarias, pero ahora se emplean velas de menor tiempo y de mayor, siendo algunos patrones buenos para pronosticar en sus respectivos tamaños temporales de las velas. Hay quienes opinan que los patrones o formaciones de ciertas velas japonesas solo son efectivos con velas diarias, pero este fenómeno de permanencia de la eficacia de las pautas de las velas japonesas con escalas de tiempo distintas es debido a la propia estructura fractal de las cotizaciones, siendo consecuencia de su invarianza al escalado. Al escalar el tamaño de tiempo que se destina para dibujar cada vela de una cotización las pautas que puedan derivarse, en cada tamaño, siguen funcionando del mismo modo que las que puedan aparecen en otras escalas. Negar la eficacia de algunas pautas de velas japonesas si no se emplean velas diarias va contra la propia esencia fractal de las cotizaciones, y quienes así niegan su eficacia al escalar el tiempo de cada vela quizá pierdan de vista el alcance local de esas pautas. Evidentemente, una pauta en un escalado que suponga velas de 1 hora no tiene el mismo alcance local que esa misma pauta observada sobre velas diarias o con velas de un minuto. Hay que considerar que hay un comportamiento local y que cada escalado tiene una vecindad local distinta a otro escalado. Además, hay que considerar la irregularidad de negociación debida a que una cotización es un fractal no matemático y sujeto a variabilidad por acontecimientos, desinformaciones, noticias, manipulación y muchas otras causas, siendo por ello aproximadamente multifractales.

Las velas japonesas llevan implícitas el manifestar giros del sentido del precio en algunas de sus formaciones o continuidad del movimiento en otras. Las formaciones de giro se encuentran siempre situadas sobre máximos o mínimos relativos o absolutos de las cotizaciones. Ver una de esas pautas anticipadoras formándose sobre lo que de momento es un máximo o un mínimo relativo o absoluto tiene posibilidades de acertar qué vaya a hacer en el futuro próximo la cotización. La evolución negará o confirmará la pauta observada mientras se va construyendo y si se construye, también la propia evolución de la cotización negará o confirmará su pronóstico.

Cuando más adelante trate con detalle cada método de cálculo de objetivos que propongo verán que tales objetivos van a ser posibles máximos o mínimos relativos o absolutos, por lo que si además están familiarizados con las principales formaciones de estas velas japonesas podrán anticiparse y decidir mejor sobre qué pueda ocurrir en el futuro para sacarle provecho; podrán posicionarse adecuadamente en los mejores lugares tanto al alza como a la baja. ¿Y qué es posicionarse en los mejores lugares? No sé qué significará para los demás, pero creo que para muchos es esperar un buen recorrido de precio, pudiendo colocar un stop de protección muy cercano a la toma de posición por si el mercado no actúa como se esperaba.

Los esquemas de velas han ido recibiendo nombres a lo largo de sus muchos años de existencia. En el cuadro de abajo están representadas las figuras que han demostrado ser más fiables en una valoración de 1 a 5. Las velas dibujadas en gris representan tanto a posibles velas blancas como negras. Las representadas con una línea son velas que describen una tendencia alcista o bajista sin importar el color ni altibajos en la tendencia.

Las siguientes pautas en las velas japonesas son las que yo suelo considerar.

Análisis técnico

Las cotizaciones son representadas en un gráfico cuyo eje vertical es el precio o unos puntos que representan a la postre una función de un precio o de un conjunto de precios, siendo el eje horizontal el tiempo. A estas representaciones se les llama con su término en inglés: ‘charts’ y de esta palabra deriva ‘Chartismo’ que es la base del Análisis Técnico. El Chartismo ha buscado figuras en los gráficos de las cotizaciones como son las formaciones de hombro-cabeza-hombro, las banderas, los gallardetes, los triángulos, los canales, los dobles y triples suelos o techos, las ondas Wolfe, o patrones más elaborados como los del Operador Armónico con su AB=CD, su Tiburón, su Murciélago, su Mariposa, su Gartley… o los patrones Wyckoff, las repeticiones de tramos o módulos de movimiento que algunos llaman impulsos o los que expone la Teoría de Cajas, etc., además de soportes y resistencia. Con esta formaciones y figuras hay muchos inversores que intentan anticiparse a la evolución futura del precio, teniendo cada una de ellas un modo de evolución del precio que se espera ocurra.

La anticipación de movimientos en las cotizaciones a través del análisis chartista no es solo cosa de traders e inversores que manejan su capital propio, profesionales gestionando patrimonios ajenos hacen lo mismo, al igual que las agencias y creadores de mercados. Los no particulares cuentan con herramientas que permiten deducir claramente dónde se está posicionando el papel y el dinero en cada momento y actúan aumentando tales posicionamientos o yendo contra ellos según el volumen de capital que manejen, pero sin dejar de lado sus técnicas propias o ajenas se apoyan en el estudio de pautas en los gráficos, en recuentos de ondas de Elliott, en patrones de velas japonesas y en todo lo que pueden. En cada nivel de gestión de patrimonios se intenta comprar barato y vender más caro, o vender caro y comprar barato, y las decisiones de compra o de venta son tomadas entre otros factores por análisis técnico conocido, aunque generalmente, acto seguido este se denueste. El análisis técnico se emplea y a la vez se critica porque no le encuentran más base que la que pueda tener un mantra que se repite sin cesar según sus defensores. Se afirma que en los gráficos se ve todo y que no se puede ocultar cuándo se están tomando posiciones en un valor o soltando papel. Yo he mirados miles y miles de gráficos y en ninguno he visto lo que afirman sino cuando ya ha ocurrido, pero también he vistos miles y miles de gráficos donde no ha ocurrido lo que se esperaba.

El análisis técnico, engloba al chartismo y emplea además diversos indicadores basados en cálculos sobre el precio, el volumen de negociación o incluso el tiempo. Existen muchos indicadores, pero no voy a tratar ninguno de ellos. Yo no uso ningún indicador, siempre he considerado que van por detrás de la evolución del precio y que tienen momentos de eficacia y muchos más momentos de inutilidad. Los más afamados son las medias simples de 50 y 200 sesiones y otras versiones de medias con otros periodos, el RSI, el MACD, el estocástico, las bandas de Bollinguer, el SAR parabólico, medidores de momentum y algunos más. Hay muchísimos que según evoluciones por sí solos o en combinación con otros o el propio precio pueden dar ciertas señales para comprar o vender, ponerse largo, corto o liquidar. Los indicadores se pueden programar en diverso software, creando estudios y sistemas para hacer un trading frío y calculado por un ordenador o que sirva de apoyo en, o para tomar, decisiones de compra o de venta. Tales decisiones de negociación que toma un ordenador se pueden automatizar todavía más para que sea uno o varios programas quienes lancen órdenes directas a los mercados, bien desde tu propio ordenador, bien porque uno se adscriba a un servicio automático en algún bróker o agencia que preste tales servicios, bien porque uno aloje sus propios sistemas en ordenadores de empresas que lo permitan. Antes de poner a rodar, estos sistemas se suelen testear con un amplio histórico de cotizaciones y se someten a simulaciones por el método de Montecarlo (o Monte Carlo para otros) para su ajuste y optimización. Es necesario estar ajustando constantemente sus parámetros o ir cambiando a otros distintos porque las cotizaciones son cambiantes y no mantienen su comportamiento debido a su multifractalidad. Aun no manteniendo su comportamiento una cotización a lo largo del tiempo, sí que en las cotizaciones hay invarianzas que escapan a los indicadores y sistemas construidos hasta ahora. El método de testeo de Montecarlo somete un sistema a una generación aleatoria de precios como si tal generación reprodujese una supuesta cotización. Se creía que los incrementos de las cotizaciones obedecían a un ruido browniano y generalmente a él se someten los testeos de Montecarlo para sistemas automáticos. Hoy se sabe que el comportamiento de los incrementos de los precios no obedece a un momimiento browniano enmarcado frecuencialmente en una campana de Gauss normal y el método de Montecarlo supone ahora incrementos que de verdad simulen cotizaciones, con desplazamientos de precios que se dan de vez en cuando y que según una distribución tipo vuelo de Lévy truncado. En las cotizaciones existen movimientos de precio que en una distribución de campana de Gauss normal debieran darse una vez cada varios años, centenares de años e incluso milenios, pero que se dan más a menudo de lo esperado, teniendo, además, propensión a aparecer de modo aglutinado en el tiempo. Por ello a estos sistemas se les dota de rápidas salidas del mercado ante giros inasumibles, pero a pesar de ello, en ocasiones, en el mercado real no existe contraparte para liquidar sin grandes pérdidas o ruina total.

En la década 1990-2000 aparecieron máquinas tremendamente más potentes en sus cálculos que las que alojan sistemas y que funcionan en altas frecuencias. Estas máquinas algorítmicas están en manos de grandes bancos y agencias de inversión y copan las negociaciones de los mercados incluso con prácticas que algunos han catalogado como ilegales. Emplean técnicas de la teoría matemática del juego entre otras y se alimentan de físicos, biólogos, matemáticos, psicólogos, programadores y otros técnicos de otras ciencias y se ha llegado a decir que de ningún economista. Así que, supongo que este trabajo que presento en este libro será inmediatamente devorado y programado en máquinas. El dinero que mueven y su potencia hace que algunos bancos de inversión cuando declaran resultados digan que han ganado todos los días en que los mercados han estado abiertos, tanto en tendencias alcistas como bajistas.

En al análisis chartista existen formaciones en los gráficos de las que se espera una evolución del precio posterior semejante a la ocurrida en otras ocasiones, algo similar a lo que ocurre con los patrones de velas japonesas. Particularmente se incide en las resistencias y soportes, bien sean horizontales u oblicuas. Son zonas que al ser alcanzadas por el precio éste gira su sentido y que si son traspasadas el precio tiende a volver hacia ellas antes de proseguir el camino marcado en el traspasamiento. Las resistencias y soportes actúan como memorias en las cotizaciones y quizá manifiestan parte del fenómeno de memoria de largo plazo larga o corta de ellas. Por desgracia, una cotización no es un monofractal y el exponente de Hölder (o bien el exponente de Hurst o el índice de autoafinidad) no es constante en una cotización, sino que va variando conforme esta evoluciona; por tal, hay muchas memorias de largo plazo.

El análisis técnico tiene parte de verdad y parte de fracaso constante. Algunas de sus pautas funcionan tan solo bajo cierta probabilidad, algo semejante a las cuasi transformaciones afines de este texto. Posiblemente existan modos de darle una consistencia algo científica a las diversas pautas y que estas no sean denostadas o tachadas de oro de los tontos debido a las pseudo pautas que aparecen con grandes volúmenes de datos.

Las repeticiones: Teoría de Dow y la de ondas de Elliott

Desde los orígenes del análisis técnico en su parte chartista se ha querido descifrar pautas o estructuras en el movimiento del precio o en la evolución del tiempo, intentando anticiparse a lo que se esperaba fuera a ocurrir posteriormente. Esta búsqueda de anticipación la podemos considerar seriamente ya primero en la Teoría de Dow y posteriormente en la Teoría de ondas de Elliott, formulada y publicada en los años 30 del s XX, aunque comenzó a conocerse casi 50 años más tarde, en la década de los 80 en EEUU. Ambas teorías aportan un modo de ver los mercados bajo estructuras que se repiten constantemente y que tienen muchos seguidores en la actualidad. Hasta que Mandelbrot no acuñara el término “fractal” en 1975, y hubiese determinado que las cotizaciones son fractales, nadie podía intuir que la Teoría de Dow y la de Ondas de Elliott eran una primera aproximación a algunos aspectos de la estructura fractal de las cotizaciones, por más que se proclamasen repeticiones en ellas. Con ambas teorías se inicia lo que podría llamarse “Análisis Técnico Fractal de las cotizaciones” de un modo más claro que con las velas japonesas. Actualmente, la Teoría de Ondas de Elliott despojándola de muchas normas que han ido naciendo, de muchas consideraciones que nada tienen que ver con que las cotizaciones sean fractales permite deducir lugares donde posiblemente van a llegar las ondas y donde es probable que se van a producir los fondos de correcciones mientras aún estas continúan formándose.

La Teoría de Ondas de Elliott si se toma como una serie de normas estrictas suele fallar mucho y por ello ha requerido aplicarle parche tras parche, y no creo que esa fuese la pretensión de Ralf Elliott, aunque sí que es posible que algunos de sus seguidores, que la han encorsetado y convertido en una teoría de rigideces, no hayan considerado que sus férreas normas conducen a que su incumplimiento tumbe todas sus aportaciones y que por ello sea subestimada. Nadie debiera tomar esta teoría de ondas como una serie de leyes que se van a cumplir, de hecho, se encuentran muchos ejemplos en los que lo preconizado no se cumple, pero no por ello sus seguidores concluyen que las leyes deben de dejar de serlo. Encontrar situaciones en las que no se cumple lo previsto por la moderna y artificiosa Teoría de Ondas de Elliott es suficiente para entender que no son leyes o normas y sí, en cambio, una descripción de posibilidades que se repiten en muchas ocasiones. Los fractales son objetos matemáticos y la realidad de una cotización puede ser aproximada con ellos, pero una cotización no es un objeto matemático, sino que es un conjunto aproximadamente multifractal, es un objeto que se construye con decisiones humanas, con miedos y euforias, por controles de precios y algoritmos en máquinas, alterable por noticias, catástrofes, fallecimientos, nombramientos, fusiones, OPA… por ello, una cotización no queda jamás ajustada a un pronóstico fijo, ni siquiera a los pronósticos por los métodos explicados en esta obra, por más que en muchas ocasiones estos pronósticos se cumplan. Por eso, las rigideces, las leyes, las normas, los recuentos de ondas rebuscados, etc. escapan de la pretensión repetitiva de estructuras semejantes que se dan en las cotizaciones. El propio Elliott cayó en estructurar su teoría como algo rígido y la entroncó en lo que el creyó unos principios universales al observar que en la Naturaleza y en el Universo conocido se dan muchas relaciones de Fibonacci como en su teoría de ondas.

¿Qué vieron Dow, Elliott y otros que se perdió con Mandelbrot y demás teóricos de los fractales en las cotizaciones? Hay muchos modos de crear fractales matemáticos, pero ni Dow ni Elliott conocieron qué eran, sin embargo, su proceso repetitivo iba de lo menor a lo mayor. Mandelbrot y tantos otros han estudiado los procesos iterativos en los fractales como contractivos, de lo mayor a lo menor. Vimos que un tipo de las transformaciones afines son las homotecias (en la página 61 se muestran afinidades en el plano). Las homotecias son proporciones de objetos, o sea que los objetos son exactamente iguales excepto que unos son más pequeños que otros. Una homotecia entre dos objetos matemáticos puede ser una contracción. Significa que de un objeto matemático se consigue otro mediante un factor multiplicativo como r<1. Al multiplicar el objeto por r<1 el segundo objeto es más pequeño, como ocurre en cada iteración de las cotizaciones ficticias creadas con los cartones de Mandelbrot y otros procesos iterativos contractivos, que siempre emplean de algún modo las homotecias de ese modo entre sus transformaciones afines. Sin embargo, tanto Dow, Elliott y algunos más consideraron procesos de dilatación para explicar el modo de construcción de las cotizaciones.

Tendencias: Teoría de Dow y mucho más

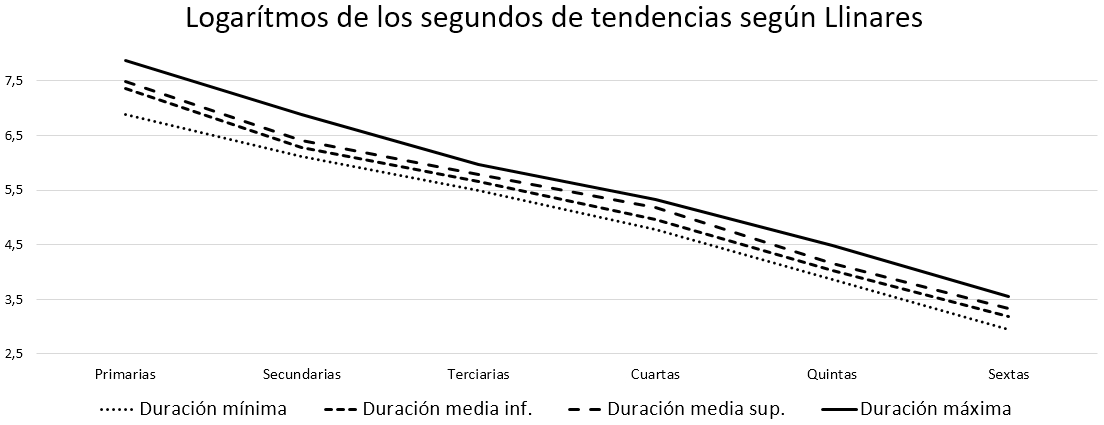

Charles Dow postuló que en las cotizaciones había tres tendencias secundarias alcistas intercaladas con dos secundarias bajistas que no retrocedían del todo a cada alcista anterior, siendo este conjunto lo que llamó tendencia primaria. Las cinco tendencias secundarias, a su vez, estaban formadas por tendencias a las que llamó menores con la misma o parecida estructura que las mayores. En el futuro habría quien estudiase esas tendencias menores catalogando más grados. La idea de las tres secundarias ascendentes, con dos secundarias descendentes funcionaba bien con el índice creado en 1884: Promedio de Ferrocarriles Dow Jones, ideado por el mismo Charles Dow junto con Edward Jones, haciéndolo también perfectamente con el índice creado en 1896: Promedio Industrial Dow Jones ideado por ambos periodistas. Por mucho tiempo se funcionó con la tendencia primaria, la secundaria y las menores. Posteriormente, algunos autores, como (Llinares Coloma, 2009), nos han hablado de más tendencias, catalogando aquellas que Dow nombró como menores a las segundas tendencias. Así, las terceras tendencias, cuartas, quintas y sextas son detectables en muchas ocasiones. Aunque Llinares piensa que después de las sextas ya hay que considerar todo movimiento menor a 10 minutos integrado en estas últimas, al conjunto de tendencias se le pueden añadir las séptimas, octavas… por más desdibujadas que aparezcan. A las personas les es difícil operar más allá de las sextas tendencias, pero basándonos en que las cotizaciones como fractales que son responden al escalado, se puede hablar de tendencias aún menores hasta alcanzar tiempos donde las máquinas realizan sus operaciones de alta frecuencia. Por otra parte, en las bolsas de Japón aparecieron súper tendencias bajistas que han durado mucho más que lo previsible para lo que es una duración de una tendencia primaria, por tal, se habla de la existencia de tendencias superprimarias que pueden durar décadas. Hasta la aparición de estas superprimarias bajistas en Japón se creía que existía una única tendencia de fondo permanentemente alcista en los mercados.

| Tendencia | Duración | Promedio |

| Primaria | 1 a 10 años | 3 a 4 años |

| Secundaria | 2 a 12 meses | 3 a 4 meses |

| Terciaria | 10 a 30 sesiones | 15 a 20 sesiones |

| Cuarta | 2 a 7 sesiones | 3 a 5 sesiones |

| Quinta | 2 h. a 1 sesión | 3 o 4 horas |

| Sexta | 15 min. a 1 hora | |

| Menores | Séptima, octava, alta frecuencia. | |

Tabla de duraciones de las tendencias según Llinares. Coloma.

Al tomar logaritmos del tiempo en segundos de cada una de las tendencias que expresa Llinares, entendiendo que un año tiene 250 sesiones, que un mes son 21 sesiones y que una sesión son 8.5 horas y representarlos en un gráfico, parecen describir rectas de pendiente negativa, semejantes a las halladas por Mandelbrot conforme estudiaba el escalamiento de muchos procesos que a la postre eran fractales o las halladas por Hurst de pendiente positiva (la pendiente negativa o positiva depende de cómo dispongamos los datos, si de mayor a menor o de menor a mayor), gráficos que sugieren que las tendencias obedecen a una ley potencia o que ciertos máximos y mínimos se distribuyen obedeciendo a la misma a tal ley potencial. Un gráfico casi idéntico sale al considerar sesiones de 10 horas o de 12 horas.

Las seis tendencias catalogadas por Llinares. Él no presupone una duración promedio para las sextas, que he situado entre 25 y 35 minutos. Las duraciones de cada tendencia han sido pasadas a segundos y de cada resultado se ha tomado logaritmo.

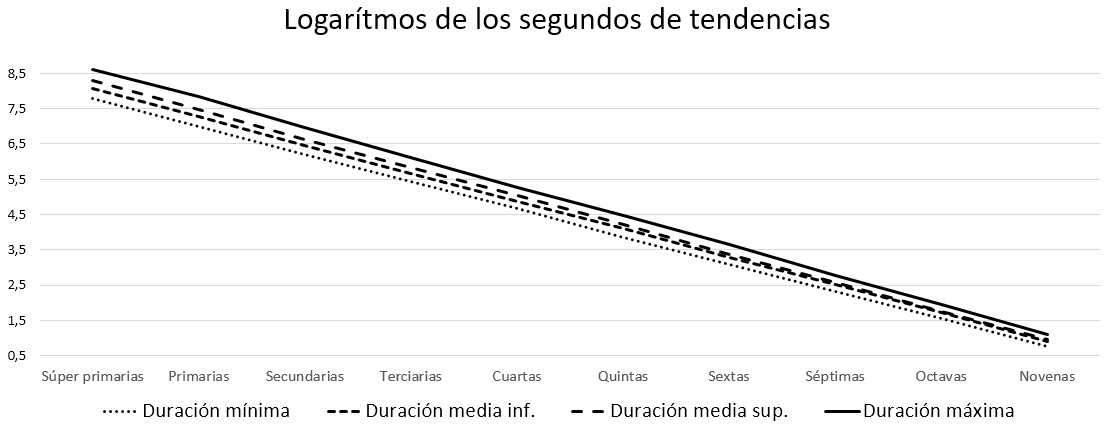

El gráfico anterior puede suavizarse aproximando los logaritmos de las duraciones de las tendencias propuestas por Llinares a líneas rectas, y con esas aproximaciones sacar las ecuaciones de cuatro rectas (duraciones mínimas, medias inferiores, medias superiores y máximas). Con tal proceso se puede calcular fácilmente las duraciones para las tendencias menores a la sexta y ello debido a que el escalado fractal permanecerá en ellas. También se puede calcular el tiempo de duración por escalamiento de la mencionada superprimaria (S-primaria en la tabla). He de aclarar que, aunque las duraciones de tendencias inferiores a la sexta se puedan calcular no presuponen tales cálculos que estas tendencias existan en todas y cada una de las cotizaciones. En la negociación de las divisas importantes sí que pueden existir todas las que expresadas en la tabla e incluso más, pero en muchos valores, séptimas, octavas o novenas no existen, porque los ticks se producen a tan poca velocidad que es imposible que se puedan crear tales tendencias.

| Tendencia | Duración | Promedio |

| S-primaria | 8 a 53 años | 15 a 25,5 años |

| Primaria | 15 meses a 9 años | 2,5 a 4 años |

| Secundaria | 2.5 a 14 meses | 4.5 a 6.5 meses |

| Terciaria | 9 a 42 sesiones | 15 a 22 sesiones |

| Cuarta | 1,5 a 6 sesiones | 2,5 a 3,5 sesiones |

| Quinta | 2 h. a 1 sesión | 3,5 a 4,5 horas |

| Sexta | 20 a 75 min. | 32 a 40 min. |

| Séptima | 3.5 a 10 min. | 5,5 a 6,25 min. |

| Octava | 35 a 90 seg. | 52 a 58 seg. |

| Novena | 6 a 13 seg. | 8 a 9 seg. |

Duraciones de las tendencias ajustadas a escalamiento fractal.

Con los ajustes de tiempo de las seis primeras tendencias y los resultados de los cálculos para la súper primaria y las séptimas, octavas y novenas, el gráfico de los logaritmos de sus duraciones es el que reflejo.

Rectas creadas con los logaritmos de las duraciones de tendencias ajustadas llegando hasta la novena. Se ha supuesto años de 250 sesiones, meses de 21 sesiones y sesiones de 8,5 horas.

En la tendencia primaria los precios suben, según Dow, sin que cada secundaria en el sentido de la primaria sea retrocedido del todo por otra secundaria en sentido contrario. Él observó esos grados de tendéncias y añadió un tercer grado: las menores, que incluye cualquier movimiento interior en las secundarias. Las tendencias en el sentido primigenio no aportan estimaciones de tiempo ni precio a alcanzar, no obstante esta teoría de Dow fue seguida por inversores y considerada por muchos como un principio fundamental. “No operar contra la tendencia” viene de tal teoría y supone posicionarse al alza cuando la secundaria es alcista y la primaria también, además, los dos índices Dow, el industrial y el de ferrocarriles (ahora el de transportes), debían estar armonizados, avanzar en mismo sentido, hacia arriba para comprar. Hoy, las cosas han cambiado mucho, pero subsiste la creencia en ese postulado sencillo. Progresos en las tendencias han sido calcular su duración y desmenuzar el interior de las secundarias estableciéndo claramente otros grados hasta las sextas, cosa que hemos visto con Llinares, aunque pueden considerarse todavía más. Las tendencias se forman según las transacciones que ocurran en un activo o grupos de activos, cada transacción o varias de ellas a la vez forman un tick de una cotización. El ritmo de negociación de ticks llevará a un activo a tener quintas tendencias como máximo, o sextas, séptimas…, sabiendo, además, que ese ritmo no constante es el que produce las tendencia hasta un grado y en otras ocasiones hasta otro grado. No hay que buscar más tendencias que hasta las que se forman en un activo o las que te sean útiles. Al cumplir una ley potencial las tendencias comienza a no tener sentido hablar de tendencias primarias, secundarias, etc., porque perfectamente caben las tendencias fraccionarias. Podemos tener una tendencia tercera y un quinto, o si las numeramos siendo 0 la súper primaria, 1 la primaria… tener, por ejemplo, 1,40 o 3,6. Por ello, el concepto de tendencia queda desvirtuado o cuanto menos desdibujado.

Una tendencia supone ir de un máximo a un mínimo o de un mínimo a un máximo y que por medio se hayan formado tendencias de un grado inferior. Una de esas tendencias de grado inferior supone lo mismo, ir de un máximo a un mínimo o de un mínimo a un máximo y que por medio se hayan producido tendencias de grado inferior, es un proceso repetitivo salvo en la última tendencia que un activo produzca en un momento dado. Implícitamente, las tendencias nos hablan de máximos y mínimos relativos o absolutos y sabemos de ellas cuánto se tarda en conseguir su máximo o su mínimo con cierta probabilidad. En cambio, ni por Dow, ni por autores como Llinares evolucionistas de la teoría de Dow, sabemos nada o prácticamente nada de las posibilidades del desplazamiento de precio en las tendencias, salvo que estas son alcistas o bajistas y que en algún momento terminarán.

Aportes de Elliott bajo la óptica fractal actual

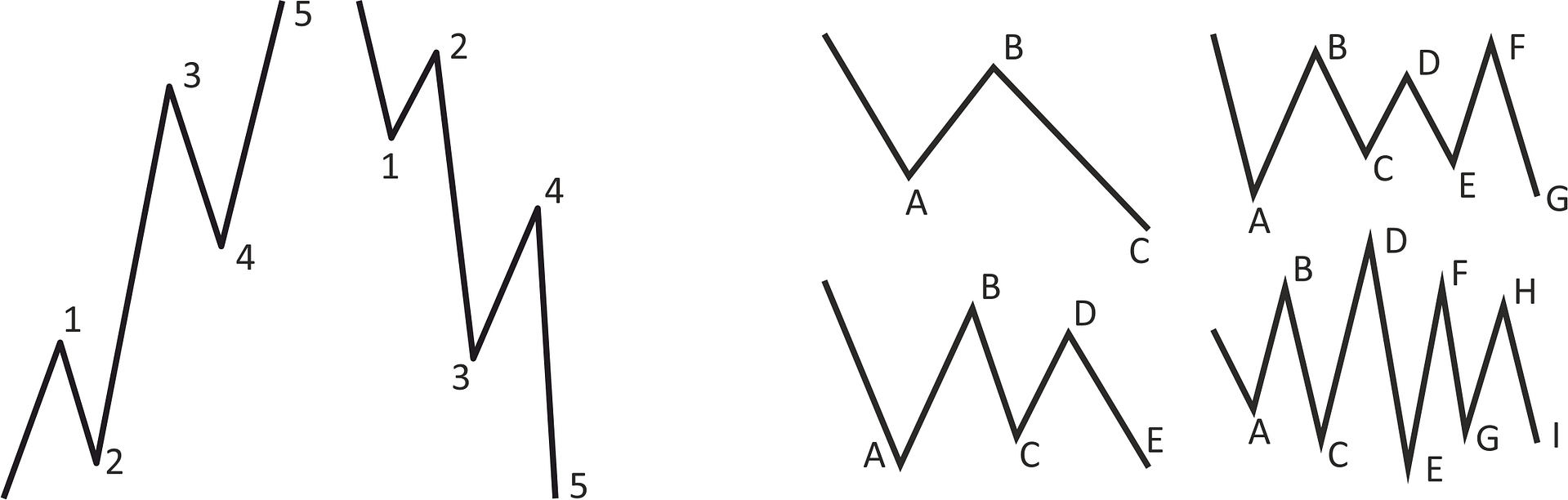

Elliott va más allá e intenta describir la evolución probable del precio de las acciones o los puntos de índices y tiempos en los que máximos o mínimos puedan alcanzarse, dependiendo ambos de la propia estructura de ondas que se vaya construyendo. Elliott nos habló de ondas y, de algún modo, de que tendencia y ondas podían compartir cierto terreno. Encontró estructuras en los procesos de avance y de retroceso del precio como algo repetitivo, catalogando patrones de comportamiento en sus ondas. Vio que la estructura de 5 ondas o grupo de tendencias secundarias que forman una primaria según Dow se daba también dentro de cada secundaria ascendente: 1ª, 3ª y 5ª, y que en la 2ª y 4ª aparecía tan solo una estructura de tres ondas que llamó A, B y C. Además, las 5 ondas secundarias de la tendencia primaria, en realidad formaban una única onda primera de una estructura igual que las secundarias 1ª, 3ª y 5ª, pero a tamaño superior, llamando grado a los tamaños de grupos de ondas. Tras una primaria alcista vendría una primaria bajista formada por tres ondas: A, B y C, después otra primaria alcista de 5 ondas, otra primaria bajista y una quinta primaria alcista. De modo que la estructura de ondas en las cotizaciones las postuló como 1, 2, 3, 4, 5, A, B y C, considerando que esta estructura se repetía en cada grado, siendo los grados algo así como el escalado fractal moderno. Las ondas 1, 3, 5 y C están compuestas por una estructura como la descrita por Dow, es decir, de 5 ondas: 1, 2, 3, 4 y 5. Las ondas 2, 4 y B están compuestas por la estructura descubierta por él mismo de tres ondas A, B y C. Las estructuras se complican y no solo las 5 ondas vistas por Dow son siempre alcistas, sino que también existen como bajistas, así en la teoría de ondas de Elliott, las ondas que C son de 5 ondas. Las ondas B son de 3 ondas subdivididas en subondas a, b y c. Las ondas A pueden ser de 5 ondas (I, II, III, IV y V) o de 3 ondas (a, b y c). Al grupo de ondas que se numeran les llamó: estructura impulsiva y a las que se deletrean: estructura correctiva, pudiendo ambas estructuras existir tanto al alza como a la baja. Las correcciones (grupos de ondas que se deletrean) son la parte más complicada de la teoría de ondas de Elliott y ello por varios motivos, como el no poder distinguir claramente el grupo de ondas A o el B o el C, o porque en ocasiones, una corrección tiene más de 3 ondas, a veces 5 y se le llama triángulo, en ocasiones 7 siendo una diamétrica para Neely (Neowave.com, 2005), e incluso 9 ondas en una estructura que Neely llama simétrica, pero en todas ellas sigue manifestándose la estructura multifractal de las cotizaciones. Las correcciones en su interior tienen grupos de ondas correctivas y en ellas el postulado grado de onda queda en muchas ocasiones desdibujado, el grado teórico de ondas en las que una estructura 1, 2, 3, 4 y 5 forman una onda primera, tercera, quinta, ‘a’ o ‘c’ de un grado superior, o en las que las A, B , C, D, E, F, G, H e I, pudiendo terminar el grupo de letras en la C, en la E, en la G o en la I, forman una onda segunda, cuarta, ‘a’, ‘b’, ‘c’, ‘d’, ‘e’, ‘f’, ‘g’, ‘h’ o ‘i’ de un grado superior queda desdibujado, irreconocible e incluso aniquilado. La estructura repetitiva se pierde y el concepto grado deja de tener sentido. Por ello se han ido introduciendo más y más normas a esta teoría subsanando los problemas encontrados introduciendo más pautas como las mencionadas diamétricas y simétricas, pero incluyendo también salvedades, incluso por el propio Elliott, como son los fallos de quinta, los fallos de ‘c’ o los de ‘b’, así como ondas ocultas y demás inventos creados para sostener una rígida teoría, que debiera ser entendida como flexible, muy flexible, porque las ondas de Elliott nacen de una síntesis de observaciones, y, aunque él creyó encontrar un principio universal que regía todo el Universo, al final, por esa misma creencia le impuso reglas a las repeticiones que iba encontrando. Todavía se complica más esta teoría de ondas ya que las correcciones pueden ser más complejas que lo descrito, pudiendo unirse dos de ellas en lo que han llamado una corrección en doble 3, o unirse tres de ellas en una corrección triple 3. La unión de correcciones se hace con una onda que llaman onda X, que es a su vez una pauta correctiva. Incluso las correcciones pueden ser mucho más complicadas y entonces se les llama correcciones complejas. El catálogo de posibilidades es inmenso, de modo que se pueden crear diversos recuentos de una misma cotización todos ellos válidos bajo esta teoría de ondas. Tal vez sin reglas fijas, su teoría dotada de posibilidades, de probabilidades de evolución futura, no se hubiera convertido en religión con algunos fanáticos y dogmáticos que creen en ella a pies juntillas y que cada vez que algo no les casa reconstruyen sus estrictos recuentos de ondas, intentando adivinar el futuro derrotero de las cotizaciones. A Elliott le debemos el descubrimiento de la estructura fractal de las cotizaciones. Su teoría no está muerta y requiere flexibilidad, porque funciona. Una cotización es un multifractal que se va construyendo, y por ello, la teoría de ondas de Elliott unida a las averiguaciones sobre la construcción del precio y timing permiten cierta precisión al operar en compras o ventas, entendiendo ‘precisión’ como encontrar lugares con mucha probabilidad de giro en el precio, en los que sea fácil determinar uno interesante para operar y otro como stop de pérdidas muy cercano, que en caso de saltar no solo nos proteja económicamente, sino que manifieste muy rápido que el planteamiento de estructura futura del precio era errónea o que el giro se va a producir en otro lugar de los posibles.

En la parte izquierda podemos ver dos tendencias primarias de Dow, que al numerarlas son ondas de Elliott impulsivas. En la parte derecha podemos ver diversos tipos de ondas correctivas según la teoría de ondas de Elliott actual considerada por Neely: corrección en A-B-C, triángulo, diamétrica y simétrica

Las cotizaciones tienen características de autoafinidad y de autosimilitud, y eso es lo que ya viera Elliott. De alguna manera, existen pautas o aproximaciones a pautas entre los datos de las cotizaciones que son semejanzas, que evolucionan más o menos conforme Elliott postuló. Las cosas son semejantes a nuestra vista porque encontramos distancias equivalentes o proporciones entre ellas. Son muchos los detalles que nuestra vista detecta y nuestro cerebro compara, relaciona, proporciona… para decir que algo es parecido a otro algo. Una sombra es una proyección de un objeto, generalmente sobre un plano y a esa sombra le encontramos semejanza con el objeto, incluso si la proyección no es sobre un plano nuestra cabeza encuentra semejanzas de la sombra en la irregularidad donde esté proyectada con el objeto que bloquea la luz y es causante de la sombra. En las semejanzas intervienen mediciones, proporciones entre las mediciones, simetrías en las mediciones que son iguales o proporcionales, existen giros de todo ello y traslaciones; algo de ello es lo que reconoció perfectamente Elliott en las cotizaciones.

En las ondas de Elliott hay descritas diversas posibilidades de proporcionalidades entre ellas. En algunas cuasi transformaciones afines que más adelante veremos las ondas de Elliott cobran más importancia que lo divulgado y conocido hasta el momento. En las correcciones, generalmente a través de la onda b de la onda B, se pueden determinar varios lugares donde es muy posible que la corrección vaya a terminar o que ya haya hecho su precio más profundo o elevado. Todas las cuasi transformaciones afines nacen bien de ciertas ondas concretas (ondas como las entendió Elliott) o de distancias entre ellas en precio o tiempo.