Si en el pasado de una cotización se puede encontrar un sistema de funciones iteradas contractivas, como afirma el teorema del collage, habrá unas dilataciones que serían las inversas a cada resultado de las funciones iteradas contractivas y que, desde cada lugar de actuación de cada una de ellas construyen, digámoslo así, un grado más en la estructura de la cotización, y desde este grado o parte de él, también por dilataciones desde muchos lugares a la vez se construye el siguiente grado que ya es una mezcla de objetivos (máximo o mínimos relativos o absolutos), y así sucesivamente hasta la cotización actual y la posible futura. Viendo un pasado de una cotización se pueden observar e ir encontrando los resultados de tales dilataciones que han intervenido y las que están vigentes construyendo los futuros posibles. Cada una, desde su primer grado, que podríamos llamar 0, actúan generalmente hacia futuro y ese futuro es construido tanto por las estructuras de ese grado 0, como las de grado 1, las de grado 2, etc., con la complejidad de que se entremezclan y anidan unas con otras sin importar de qué grado es cada una, coordinándose en la construcción del futuro. Hay una especie de funciones de dilatación (las que llamo cuasi transformaciones afines) nacidas de ciertas distancias en precio o en tiempo que dan diversos precios o tiempos en los que probablemente se producen o producirán máximos o mínimos relativos.

Desde el tick actual de una cotización esta deviene hacia máximos y mínimos de diversa importancia, tanto desde los que pueden ser observados como mero ruido hasta los que denominamos finales de tendencias o los que consideramos como absolutos. Pero esos máximos y mínimos suelen ser la consecuencia de algún o algunos procesos de dilatación, que son las estructuras de la construcción multifractal y que llamaré así o simplemente estructuras fractales en el texto. No confunda el lector una estructura fractal de este libro con el propio fractal. El propio fractal es toda la cotización. Cada estructura fractal tiene su propia área de actuación que es lo que he llamado localismo y tales estructuras fractales por sí solas o en combinación con otras coordinadamente determinan en muchas ocasiones los posteriores máximos y mínimos. El fractal es la propia cotización que es multifractal, encuadrado como multifractal de la Naturaleza y por ello, correctamente es un objeto o un conjunto aproximadamente multifractal. Significa esto que generalmente es multifractal y en algunas ocasiones no lo es, pero también significa que cuando el comportamiento de una cotización es multifractal, este comportamiento no lo es con precisión. Como se sabe que de una cotización habida se pueden hallar una aproximación o la reconstrucción fidedigna por sistema de funciones iteradas que la han construido, pero tal sistema es extremadamente complejo y extenso, no pudiendo hallarse para toda una cotización. Sí pueden encontrarse sistemas que reconstruyan parte de una cotización o una aproximación a tal parte. La reconstrucción de parte de una cotización suele ser una aproximación a la cotización verídica habida y ello redunda en afirmar que las cotizaciones sean aproximadamente multifractales, aunque nos refiramos a ella como multifractales.

Una cotización es multifractal porque coexisten diversos monofractales en ella coordinados produciendo el multifractal. Diversos tipos de estructuras fractales y los grados de ellas conducen la evolución futura de cada fractal del multifractal cotización. La coordinación de estructuras fractales de cada monofractal con las de otros monofractales es condición indispensable para la multifractalidad. Sin esa coordinación y como ocurre con cualquier unión arbitraria de monofractales no se tiene un multifractal, sino una mezcla de fractales, y hay que diferenciar de alguna manera las uniones de monofractales que no son multifractales de los verdaderos multifractales. Tal direfenciación, como veremos se consigue fácilmente con el espectro de singularidad o espectro multifractal. Los máximos y mínimos que aparecen en las cotizaciones lo hacen porque son el resultado de una estructura fractal o de varias estructuras que se han combinado o coordinado, sin importar el grado de ninguna de ellas. Sabiendo cómo son las diversas estructuras fractales y cómo actúan entenderemos que cuando varias de ellas apuntan hacia un mismo precio futuro, este precio tiene muchas más posibilidades de producirse como un máximo o un mínimo que cuando tan solo apunta a él una sola estructura fractal.

Varios son los hechos que manifiestan la multifractalidad de las cotizaciones. Mandelbrot así lo consideró y además lo simuló haciendo intervenir transformaciones afines con variabilidad (azar) contractivas, en cuanto al precio, y una cascada multiplicativa, que es ya multifractal, para el tiempo. Combinando el fractal precio y el multifractal tiempo se obtiene como resultado un multifractal semejante a una cotización, que es lo que reflejó en sus cartones. Por otra parte, tenemos la inconstancia en la dimensión de Hausdorff-Besicovitch u otras dimensiones fractales de una cotización o si se prefiere, en su índice de autoafinidad o en su exponente de Hurst, que manifiestan que una cotización no obedece a una única ley potencial y que la memoria de largo plazo larga o corta es cambiante constantemente y depende tanto del tamaño de la muestra, como de cada cuánto tiempo se toma una muestra. Dicho de otro modo, hay muchos coeficientes de autoafinidad o exponentes de Hurst y en consecuencia muchas dimensiones fractales manifestándose por doquier entremezcladas, sin que a priori se pueda considerar cuál o cuáles prevalecen ni en el momento actual ni en ningún momento, así que nunca se puede determinar cuál o cuáles serán en el futuro.

Si en una cotización tuviésemos un único exponente de Hurst en cualquier parte, tamaño y escalado observado obedecería seguramente toda esta a un movimiento browniano fraccionario. Pero tal cosa es idealizar una realidad que no se da. Vimos que tan solo desplazando los vértices del generador de los cartones de Mandelbrot se consigue salir del movimiento browniano y pasar al movimiento browniano fraccionario. En las cotizaciones reales tenemos entre ciertos máximos y mínimos en todos los escalados que tales máximos y mínimos son los vértices de supuestos generadores (los procesos de dilatación o las cuasi transformaciones afines) y ninguno de ellos obedece a un único tipo de ruido browniano fraccionario, sino que cada uno, y comparándolo con las distancias de los vértices del generador de Mandelbrot, tienen unas distancias de vértices distintas a los de los otros. No hay ni habrá nunca un único exponente de Hurst o índice de autoafinidad ni, en consecuencia, una dimensión fractal fija, sino que habrá muchas.

Existen los movimientos brownianos multifraccionarios y en ellos intervienen varios índices de autoafinidad o si se prefiere comportan varios exponentes de Hurst. El movimiento browniano multifraccionario generaliza el movimiento browniano fraccionario por sustitución del parámetro H (índice de autoafinidad o el exponente de Hurst) por una función H(t), de modo que 0≤H(t)≤1. Con ello, H puede ser distinto en cualquier lugar, siendo el resultado de una función cuya variable independiente es el tiempo o si se prefiere, una secuencia punto a punto de H distinto en cada uno de ellos. Tal función es la función de Hölder o H(t), que toma valores cambiantes entre 0 y 1 en las cotizaciones, tal y como ya ocurriera con el fijo índice de autoafinidad o con el fijo exponente de Hurst en los monofractales curva en un plano. Se puede saber qué H ha habido en cada punto concreto de una cotización, aunque de poco serviría porque acto seguido va a haber otro y luego otro y así siempre. El exponente de Hölder es una magnitud puntual que puede ser tremendamente cambiante y ser discontinua en casi que todos los puntos, pero también se puede calcular tal exponente de modo local y no puntual. El exponente de Hölder local puede cambiar mucho de punto a punto y sirve para saber de la suavidad o irregularidad local de una función alrededor de un punto en cuestión.

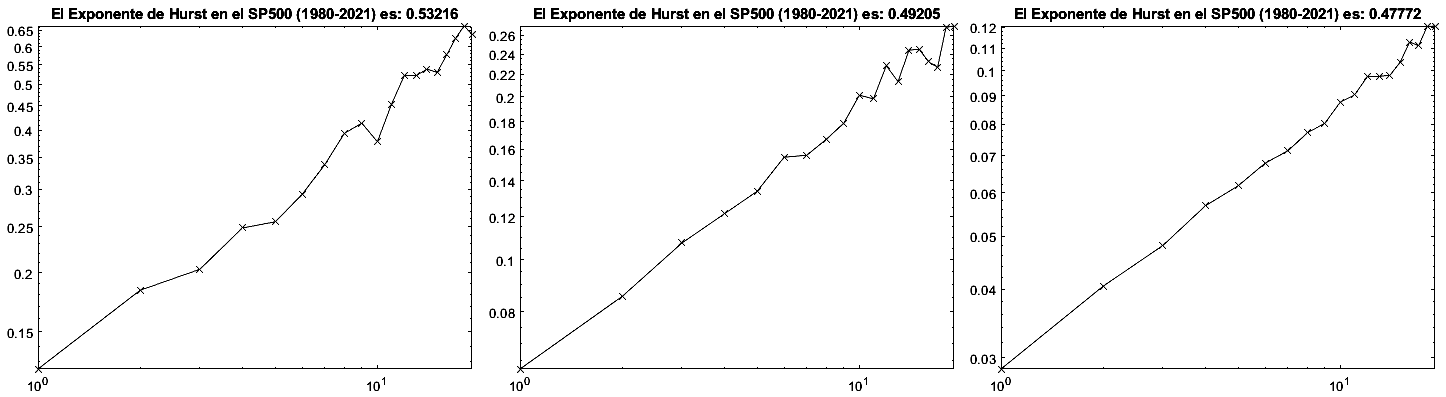

Si nos detenemos a calcular el exponente de Hurst para una misma cotización y un mismo periodo de tiempo, pero partiendo de series de precio que obedezcan a cierres de divisiones de tiempo distintas, se puede apreciar que tal exponente no es el mismo. Ello significa, como mínimo, que una cotización no es monofractal y que en el detalle perdido en los escalados más amplios existía mucha información determinante en lo que ha de ser la dimensión fractal zonal o incluso local. En una cotización monofractal (que no existen) tal exponente debiera ser el mismo en el periodo de tiempo de estudio, fuere cual fuere cada cuánto se va tomando el valor precio durante el periodo. Pongo un ejemplo para observar cómo el exponente de Hurst cambia en un mismo periodo de cotización según cada cuánto tomemos los precios de la serie; y ello supone, como he dicho, que la cotización observada no es monofractal. Tomando los precios de cierre del SP 500 desde el 1 de enero de 1980 al 31 de diciembre de 2021 (datos de 42 años) mensuales, semanales y diarios obtenemos respectivamente que H=0,53216, H=0,49205 y H=0,47772. Ya sabíamos que el exponente de Hurst en las cotizaciones no nos proporciona ninguna información que pueda ser aprovechable para intuir qué pueda ocurrir en el futuro de estas, y con esta prueba espero que quede definitivamente clarificado.

La pendiente de sus rectas de regresión, es decir, de la regresión lineal de estos gráficos son los exponentes de Hurst, pero todos ellos corresponden al mismo periodo del SP 500 (desde el 1 de enero de 1980 al 31 de diciembre de 2021). De izquierda a derecha corresponden a los cierres mensuales, semanales y diarios, y respectivamente tienen un exponente de Hurst de 0,53216, 0,49205 y 0,47772.

Las cotizaciones como tantos otros fractales son estructuras complicadas las observemos en las escalas que las observemos. Ya vimos que cumplen con las cuatro primeras propiedades que propuso Falconer y que la quinta propiedad (Que el algoritmo que sirve para describirlo sea muy simple, y posiblemente de carácter recursivo) también la cumplen respecto de un pasado ya ocurrido, basta con encontrar un sistema de funciones iteradas contractivas conforme postula el teorema del collage. Pero la quinta propiedad también es cierta respecto del futuro que vendrá, pero esa certeza tiene dos vertientes. La primera es que cuando ya se haya producido una parte del futuro esta formará parte del pasado y por el teorema del collage se podrá encontrar un sistema de funciones iteradas. La otra vertiente es la importante porque predice el futuro con ciertos grados de posibilidad: con algoritmos que sirven para describir tal futuro simples y muchas veces recursivos van pronosticando máximos y mínimos en lugares probables que se cumplen.

Se hace necesario explicar un poco de matemáticas para justificar en qué se basan los espectros de singularidad y cómo se imbrican en las cotizaciones para establecer su multifractalidad. En los fractales hay singularidades. Una singularidad en una función es un valor en el que esta no está definida, o que no se sabe a ciencia cierta qué valor toma, o se produce un salto o que la tangente a la curva no existe en un punto, siendo ese punto una singularidad. Así, por ejemplo, toda función que tiene un denominador que pueda tomar en un momento dado el valor cero tiene una singularidad cuando ello ocurre. Supongamos la función y=1/(x-2) y veamos qué ocurre cuando x=2. Tenemos que y=1/(2-2)=1/0. Se tiene que recurrir a ver qué pasa conforme x se va acercando a ser 2 desde valores inferiores pero muy cercanos a él (por la izquierda) y ver, también, qué ocurre cuando x se va acercando a 2 desde valores superiores cercanos a él (por la derecha). En ambos casos se busca el valor límite de tales aproximaciones y se le atribuye a x el valor de tales limites si son el mismo. En este ejemplo x tiende tanto por la izquierda como por la derecha a infinito y por tanto para x=2 tenemos que y=∞. Existen muchas singularidades en los que el límite por la izquierda y el límite por la derecha no son iguales o que la tangente por la izquierda no es igual que la tangente por la derecha. Hay fractales curva que aun siendo continuas tienen infinitas singularidades debido a que la tangente por la izquierda de un punto no es igual que la tangente por la derecha de tal punto como ocurre en la curva de Koch.

El exponente de Hölder local en un punto nos informa sobre la suavidad o no suavidad de la curva alrededor él y el exponente de Hölder puntual supone una dimensión de Hausdorff-Besicovitch en tal punto al restar de 2 (dimensión del espacio euclídeo que la contiene) tal exponente puntual. El exponente de Hölder se usa entre otras cosas para encontrar singularidades. La regularidad local de una función viene definida por el número de derivadas continuas que tiene. Para quien no lo sepa, la derivada de una función es otra función obtenida de la primera que nos dice cómo es la línea tangente en cada punto de la primera. En las singularidades tal función derivada no existe. La derivada, como función que es, es a su vez derivable siempre y cuando no sea cero la función a derivar. El proceso iterado de derivar una función y sus sucesivas derivadas termina cuando se llega a una función igual a cero. El número de derivadas de la función original es el número de veces que se puede repetir el proceso. Como tales derivadas han de ser continuas (sin saltos), la regularidad de una función se busca en la vecindad de un punto con el exponente de Hölder local y para cada uno de ellos y no sobre toda la función. Los puntos de discontinuidad no tienen derivada y quedan localizados en los lugares en los que el exponente de Hölder local cae considerablemente respecto del punto anterior.

Del exponente de Hölder sabemos que 0≤H(t)≤1. Si H(t) local en punto dado es 1 significa que la función (el fractal en nuestro caso) es derivable en tal punto, o lo que es lo mismo, que tiene una línea tangente a tal punto y esta es igual tanto por la izquierda como por la derecha. El hecho de que H(t) en un punto dado sea mayor que 0 solo implica que la función es continua en tal punto, pero en los fractales curva existen muchos puntos en los la tangente por la izquierda no es la misma que por la derecha por más continua que sea en esos puntos la curva, siento esos puntos singularidades. El exponente de Hölder es capaz de localizar discontinuidades, puntos con continuidad sin derivada y puntos con continuidad que sí la tienen.

Como en un multifractal, en el que el exponente de Hölder toma valores 0≤H(t)≤1 (como son las cotizaciones), van a existir muchos lugares en los que el exponente toma un mismo valor podemos crear familias de los puntos en los que H(t) toma cada valor. Eso es crear conjuntos iso-Hölder o crear familias de puntos en los que la dimensión de Hausdorff-Besicovitch es la misma. Evidentemente, una familia de puntos tomada así es un fractal por definición misma, concretamente un monofractal ya que su exponente de Hurst es el mismo al ser la misma la dimensión de Hausdorff-Besicovitch, siendo esta mayor que la dimensión topológica de tales puntos. Tener el multifractal descompuresto en conjuntos monofractales iso-Hölder conlleva varias peculiaridades. Una es que hay una coordinación entre los monofractales en la construcción multifractal, algo así como que los diferentes sistemas de funciones iteradas que construyen cada monofractal de cada una de las distintas familias con un exponente de Hölder distinto se han de coordinar en la construcción multifractal. Otra peculiaridad se observa construyendo el espectro de singularidad, llamado también espectro multifractal y que se representa como D(h). El espectro de singularidad o multifractal de una función se define como la dimensión de Hausdorff-Besicovitch de sus conjuntos iso-Hölder, de ahí la D en el espectro D(h). Como los conjuntos iso-Hölder son conjuntos de puntos su dimensión de Hausdorff-Besicovitch, que denotamos como D, toma valores entre 0 y 1.

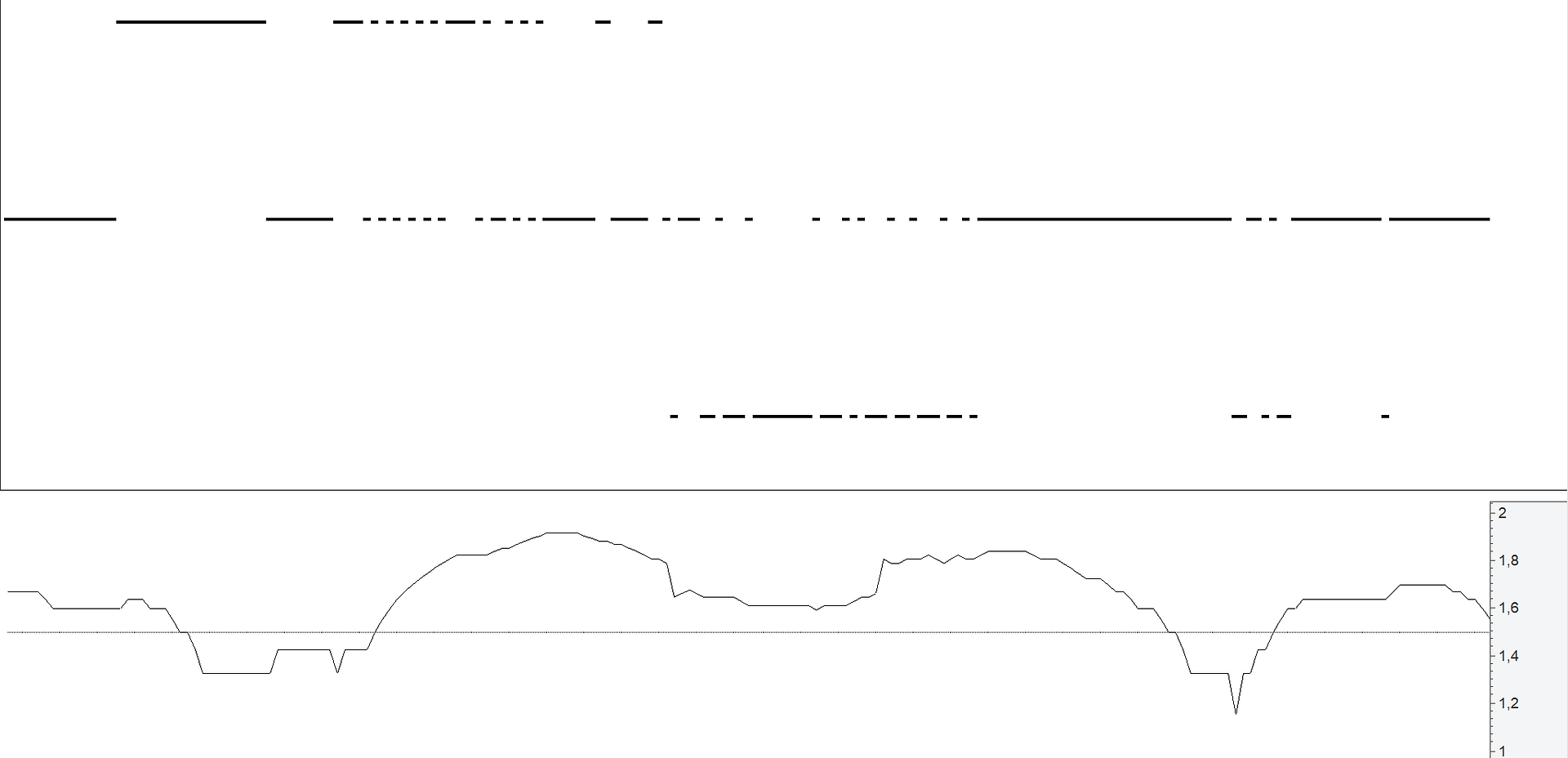

Casi dos minutos de una cotización tick a tick. La cotización solo ha variado un 0,08% de los ticks máximos a los mínimos (arriba), pero la dimensión fractal ha oscilado entre 1,14 y 1,91 (abajo).

Hallar la dimensión de Hausdorff-Besicovitch en cada punto de una función o en una señal es un imposible porque su cálculo requiere de infinitos recubrimientos. Se podría aceptar cambiar a otra dimensión fractal fácil de calcular como es la de recuento por cajas, pero ocurre que para procesar una función o una señan hay que ir muestreando y cada muestra tendrá un grado de finura arreglo a los dígitos que empleemos y cada cuánto muestreemos. Suponiendo que se hace un conteo por cajas para obtener una dimensión fractal y que aceptemos muestrear para no tener infinitos puntos. Con ello habremos destruido información sobre las singularidades de la función o señal y nuestros conjuntos iso-Hölder distarían mucho de la realidad. Por ventura, existen diversos formalismos multifractales, basados en el escalamiento de la señal o de la función, que solucionan este problema y, por ellos, el espectro de singularidad se puede hallar sobre muestreos, como son comparables las cotizaciones que toman un precio, como el de cierre, cada ciertos periodos de tiempo.

Mediante un formalismo multifractal se puede estimar un espectro de singularidades desde cantidades globales basándose en que hay invarianza en el escalamiento. Se emplean cantidades multiresolución en tales formalismos y existen unos cuantos de ellos según qué tipos de cantidades multiresolución se empleen. Por ejemplo, ciertos entornos de números podrían ser cantidades multiresolución a los propósitos de formalismos multifractales. Son de particular interés las ondículas madre y las ondículas líderes. El quid de la cuestión es encontrar homotecias y traslados de una cantidad multiresolución y que el comportamiento local de tales homotecias cumpla con unas leyes potenciales regidas por el exponente de Hölder. Las homotecias trasladadas de las cantidades multiresolución al cumplir con el exponente de Hölder pertenecerán a distintos conjuntos iso-Hölder, y cada uno de ellos tendrá un único exponente H siendo monofractales, o sea, que hay una única ley potencial que rige cualquier escalamiento en cada conjunto iso-Hölder.

Dicho todo esto del formalismo multifractal, queda apuntar que existe una biyección entre el espectro de Legendre y el espectro multifractal. Para calcular el espectro de Legendre es necesario calcular la transformada de Legendre y eso es lo que se evita con el formalismo multifractal, estando demostrada la ambivalencia entre ambos espectros. El espectro de singularidad se representa como una curva que viene a expresar con qué frecuencia aparece cada uno de los exponentes de Hölder de una función estudiada o de la serie de datos tomados, y esa curva es siempre convexa cuando se trata de un multifractal. Hay varias maneras de calcular el especto multifractal, pero se emplean frecuentemente las ondículas para tal fin. Una ondícula o wavelet es un tipo especial de pequeña onda, existiendo muchos tipos de ellas. En el análisis de señales y otros muchos campos se emplean las transformadas de Fourier, con ellas se pretende aproximar con funciones sinusoidales o cosenoidales sumadas la forma de la señal estudiada y se pasa del campo de los niveles de señal al campo de frecuencias de la señal. Aparecen una serie de coeficientes que indican las frecuencias con las que las funciones sinusoidales o cosenoidales están presentes. Tales transformadas dan información de las frecuencias y no del lugar donde estas ejercen su acción. Una señal se puede fraccionar en ventanas y a cada ventana aplicarle transformadas de Fourier, con ello se consigue una mayor aproximación a lo que ocurre con las frecuencias en cada ventana, sería una aproximación por zonas. Este método de ventanas sirve entre otras muchas aplicaciones para la compresión JPEG, MPEG y otras mediante la transformada discreta del coseno en bloques de imagen de 8X8 píxeles. Tal transformada discreta de cada bloque dispuesta en una matriz tiene muy pocos coeficientes que no sean casi nulos en la esquina superior izquierda, y los casi nulos y los nulos no se guardan. Se reconstruyen una aproximación a la señal (imágenes) con la correspondiente inversa de la transformada discreta del coseno suponiendo que son ceros los coeficientes no guardados, Así se obtiene una imagen muy próxima la original habiendo eliminado en el proceso muchos datos prácticamente innecesarios. Con las wavelets también se estudian señales, pero primero hay que fijar qué ondícula es la mejor para analizar cada señal. A esa ondícula seleccionada se le llama ondícula madre y se busca dónde aparecen aproximaciones a ella en la señal mediante filtros. Tales aproximaciones buscadas lo son mediante dilataciones (homotecias) de la wavelet madre y traslados. Las transformadas wavelets tienen ventajas sobre las de Fourier porque con ellas se tiene información de las frecuencias de la ondícula madre y además se sabe dónde y en qué tamaño aparece en cada lugar concreto. Hay varios tipos de transformada wavelet y muchos tipos de wavelet madres, teniendo estas transformadas muchas más aplicaciones que las transformadas de Fourier. Así, por ejemplo, se emplean en la compresión de imágenes como ocurre con el estándar JPEG2000, que fue uno de los primeros formatos de compresión de imágenes empleando transformada wavelet, contando con mucha más calidad de imagen ante el mismo número de coeficientes que el tradicional JPEG.

Con las ondículas se puede calcular el exponente de Hölder local de series de datos como son las cotizaciones, y localizar sus singularidades. Por ello se llama espectro de singularidades a la curva que expresa la frecuencia con que se repite cada exponente de Hölder.

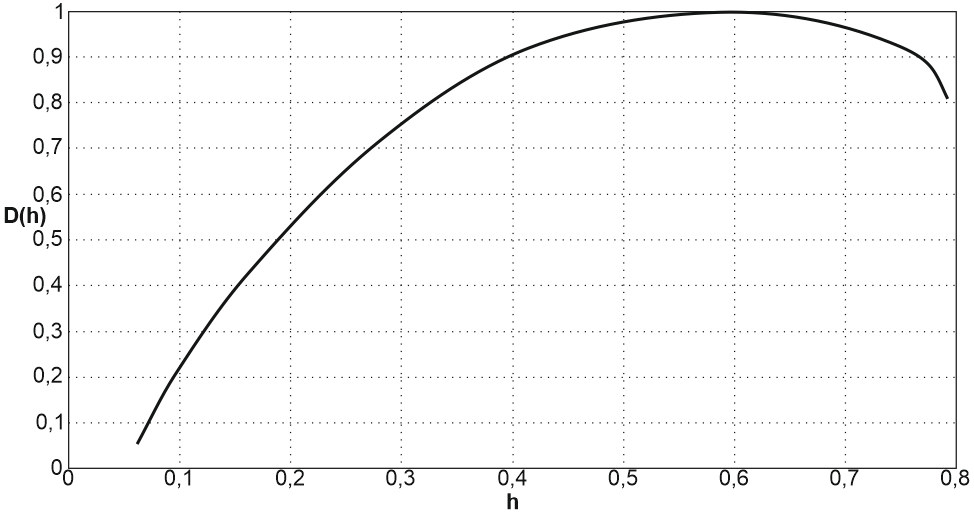

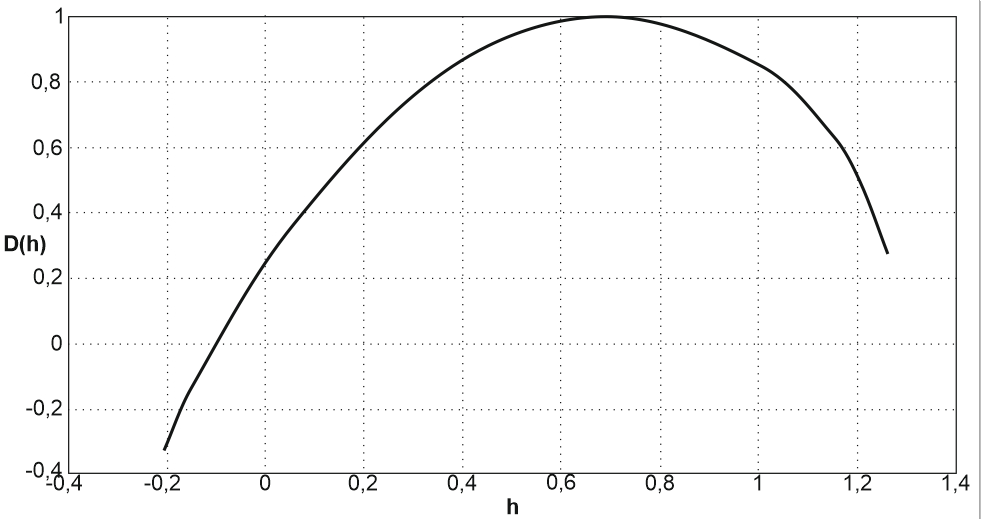

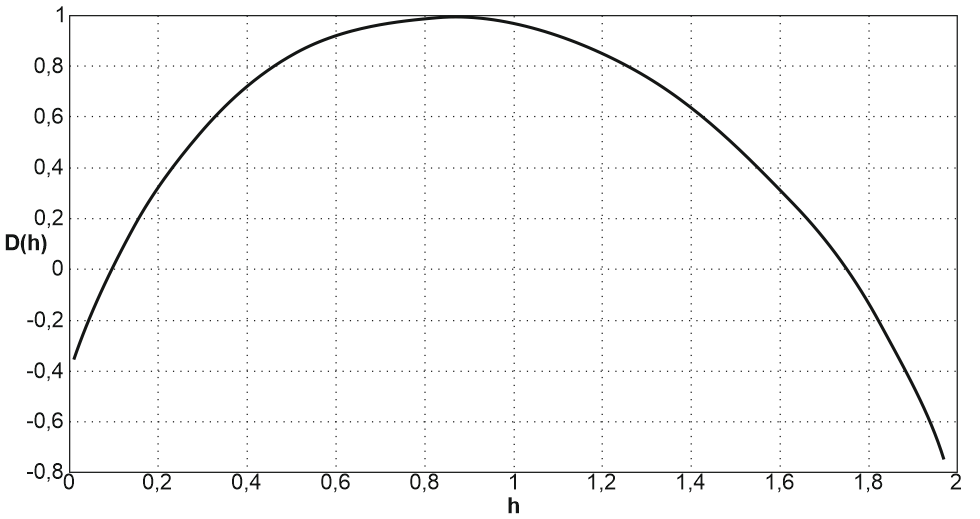

Espectro multifractal o de singularidad del índice SP 500, tomando sus cierres diarios desde el 1 de enero de 1980 al 31 de diciembre de 2021. La curva resultante es convexa, como ocurre con las series multifractales.

Espectro multifractal del índice SP 500, tomando sus cierres semanales desde el 1 de enero de 1980 al 31 de diciembre de 2021. La curva resultante es convexa, como ocurre con las series multifractales.

Espectro multifractal del índice SP 500, tomando sus cierres mensuaes desde el 1 de enero de 1980 al 31 de diciembre de 2021. La curva resultante es convexa, como ocurre con las series multifractales.

Las bases para entender cómo se construye multifractalmente una cotización ya están sentadas. A partir de ahora recorreremos qué ha habido históricamente intentando explicar ciertas repeticiones encontradas en ellas, desde que Dow considerara que en las cotizaciones existen tendencias primarias, secundarias y menores, que otros autores han extendido a más niveles, y comprenderemos que tales tendencias cumplen una ley potencial, que hay autosimilitudes en las cotizaciones que han pasado desapercibidas y veremos algunas estructuras de creación multifractal que vendrían a ser como la iteración de cuasi transformaciones afines de dilatación, siendo estas cuasi transformaciones afines comparables de algún modo a ondículas y sus dilataciones.