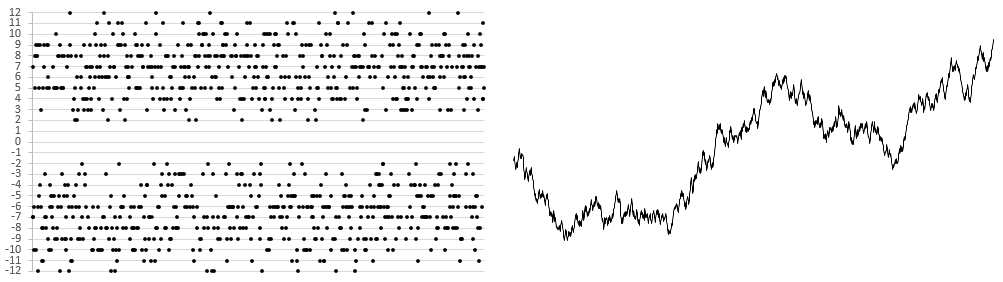

Hay sucesos, como el ejemplo del lanzamiento de dos dados sumando su resultado, cuyos elementos del espacio muestral concentran probabilidad en algunos, o lo que es lo mismo, que los sucesos no comparten la misma probabilidad, no son equiprobables, sino que cada uno puede tener la que sea y siempre la suma de todos será 1. Siguiendo con ese ejemplo añadámosle el lanzamiento a la vez de una moneda, de modo que si sale cara el resultado de la suma de los dados sea positivo y si sale cruz el resultado sea negativo. Repitamos el lanzamiento muchas veces y vayamos acumulando la suma de resultados paso a paso. Obtendremos una serie de datos que podemos graficar. Un gráfico creado así, paso a paso, con un estado muestral con elementos que concentran probabilidad puede parecerse mucho a un gráfico de una cotización; será un paseo aleatorio que cumple la propiedad de Márkov y nos mostrará tendencias. Para que un gráfico creado por el azar no muestre tendencias es necesario que cada vez que se de uno o varios pasos ascendentes se den también uno o varios pasos descendentes de modo que permanentemente se esté oscilando arriba y abajo alrededor de una cifra, particularmente la cifra que es el valor del inicio del gráfico. Si esta oscilación permanente no se da alrededor de una cifra tendremos tendencias en el gráfico, pero ello no significa que se esté simulando con tal proceso u otro semejante una cotización, y ello a pesar de que así se tenga un índice de afinidad distinto a 0,5. El lanzamiento de la moneda, que es quien determina el signo positivo o negativo de un paso tiene la misma probabilidad en cada lanzamiento de producir cara o cruz, en dos lanzamientos tiene una probabilidad de 1/4 de dos caras, de dos cruces, de cara y cruz y de cruz y cara. Con tres lanzamientos la probabilidad es de 1/8 de tres caras, dos caras y cruz, cara-cruz-cara, cara-cruz-cruz, cruz-cara-cara, cruz-cara-cruz, cruz-cruz-cara y de tres cruces. Con cuatro lanzamientos la probabilidad de 4 caras es de 1/16, al igual que la de 4 cruces. Si n son los lanzamientos, se tiene que 1/2n es la probabilidad de que los n lanzamientos den cara y también 1/2n es la probabilidad de que todas den cruz y en esos n lanzamientos habrá seguramente cadenas de n -1, n -2, n -3… caras y también de cruces. Por tanto, siempre esperaremos tendencias en una gráfico como el siguiente. Siempre los gráficos construidos artificialmente por azar muestran tendencias (ya se han podido ver varios) y ha habido confusión con ellos creyendo que representan verídicamente posibles cotizaciones.

Ejemplo de 1.000 pasos creados por lanzamientos de dos dados y una moneda, sumando los puntos de los dos dados, tomando signo positivo si la moneda sale cara y negativo si sale cruz. A la izquierda los 1.000 lanzamientos y a la derecha el acumulado de tales pasos dispuestos conforme se grafica una cotización. El exponente de Hurst en esta simulación es 0,4334 y por consiguiente su dimensión fractal es de 1,5666. La simulación presenta cierto carácter antipersistente o memoria de largo plazo corta.

El mero hecho de que elementos del espacio muestral concentren más probabilidad que otros supone, en la repetición abundante de sucesos, que se salga de un movimiento browniano y que el índice de afinidad o el exponente de Hurst sea distinto a 0,5.

Ciertas circunstancias que se dan en el discurrir de las cotizaciones están basadas en hechos pasados, pero cosas pasadas están vinculadas con lo aún no ocurrido en el futuro por ser fractales. La flecha del tiempo que en nuestra vida cotidiana reconocemos en un sentido, hacia el futuro, en las cotizaciones tiene en ocasiones su sentido inverso o funciona en los dos sentidos. Podría decirse que ciertos máximos y mínimos que producirá una cotización dependen de hechos ya ocurridos, pero que ciertos máximos y mínimos ya habidos dependen de hechos futuros que aún tienen que acontecer en su momento. Las cotizaciones son fractales con cierto grado de autosimilitud y, por ello, el pasado tiene algo de autosimilitud con el futuro (flecha del tiempo normal) y el futuro aún no llegado tiene cierta autosimilitud con el pasado y presente (flecha del tiempo invertida).

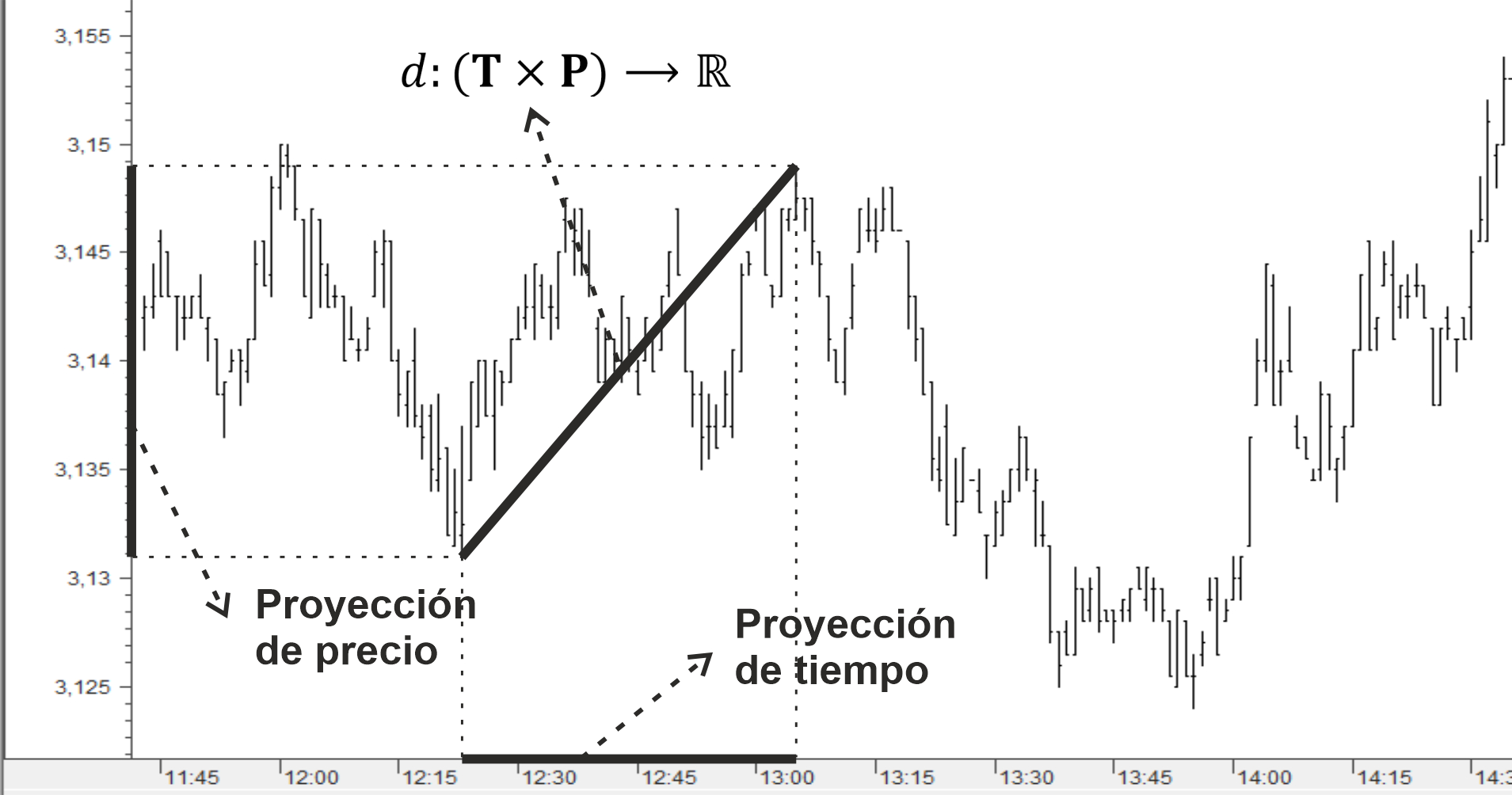

Las vinculaciones entre pasado y futuro en las cotizaciones están sujetas a unos grados de probabilidad cambiante que se aglutina en ciertos lugares y que adjudico a procesos en los que intervienen conjuntos borrosos. Tales conjuntos borrosos contienen las mayores concentraciones de probabilidad de cuánto ha de moverse el precio, a qué sitios va a tender a ir una cotización independientemente de que el camino que tome esta sea cambiante hasta conseguir tales precios, si es que los consigue. Es un conjunto borroso el que interviene en el producto con distancias de precio o de tiempo y tiene varios elementos. Consecuentemente, el precio puede ir a parar a cualquiera, a algunos o a todos los lugares del resultado del producto de una distancia por los elementos del conjunto borroso, marcando máximos o mínimos relevantes según explique en cada tipo de cuasi transformación, así como también que en ciertos tiempos pueda llegarse a mínimos o máximos. Estaríamos ante unas “invarianzas posibles” que pueden manifestarse según ciertos grados de probabilidad, en lugares específicos. Estas invariancias posibles suponen que se puedan dar ciertos recorridos de precio construyendo máximos o mínimos relativos resultado de las cuasi transformaciones asimilables, o de algún modo hermanables, a afines con probabilidades, nacidas por algunas distancias concretas en el conjunto de precios P o en el de tiempos T, bien distinguibles bajo ciertos criterios. La distancia dP : (P)→R de una proyección ortogonal al eje de precios de una distancia d : (TXP)→R es la que emplearemos como distancia en precio. La distancia dT : (T)→R de una proyección ortogonal al eje de tiempos de una distancia d : (TXP)→R es la que emplearemos como distancia en tiempo. Entendiendo en ambos casos R como el conjunto de los números reales, que para el caso del eje de tiempos está formado los periodos en los que hay negociación. Siendo TXP el producto cartesiano del conjunto T por el conjunto P en el que una cotización es un grafo. Una distancia en precio dP : (P)→R consiste, como todos sabemos, en restar los precios de dos lugares de la cotización, y una distancia en tiempo dT : (T)→R es restar el de dos lugares de la cotización por periodos iguales como sesiones, horas, 20 minutos, 1 minuto o el tiempo de barras que se quiera. Cada distancia es en realidad una aplicación y la proyección ortogonal es otra aplicación.

Ejemplo de una distancia de un mínimo a un máximo y sus proyecciones ortogonales de precio y de tiempo.

Una distancia d : (TXP)→TP solo existe de verdad en un espacio que podría llamarse TP y no en R, porque T y P no son de la misma naturaleza. Como la representación de una cotización es un artificio. Podemos creer que tal distancia existe realmente porque ponemos a T y a P sobre ejes cartesianos y pensamos que tales ejes son asimilables a R y su producto cartesiano TXP a R2, pero no es así y solo sería admisible cuando representemos la cotización siempre del mismo modo (en años, meses, días, minutos, tick o cualquier múltiplo de ellos). Siempre tendremos lo que he anotado como aplicaciones f y g, de una distancia en TXP con poco sentido, a unas distancias en T y en P con pleno sentido y sobre las que sí se pueden generar conjuntos borrosos de homotecias que se pueden rotar y/o trasladar.

Entre dos lugares de cualquier cotización siempre tendremos las dos proyecciones ortogonales anteriores y por tal una distancia en precio y otra en tiempo. La existencia de diversos conjuntos borrosos va a determinar diversos procesos de construcción fractal en las cotizaciones, que llamo cuasi transformaciones afines por similitud a las verdaderas transformaciones afines. Tras alguna o algunas transformaciones de una proyección ortogonal origen (entre un máximo y un mínimo -o al revés-) tendremos posibles distancias que el precio o tiempo van a marcar de modo semejante a como se marcó la distancia origen, es decir, con la formación de máximos o mínimos relativos donde termina cada posible homotecia.

Sea B un conjunto borroso en el que los ci son sus elementos, que es a su vez son números borrosos y cada gi es el grado de pertenencia del coeficiente al conjunto.

Si tomamos una proyección ortogonal de cierta distancia en una cotización y la multiplicamos por el conjunto borroso B, en el que sus elementos ci son coeficientes multiplicativos (siendo a su vez números borrosos), y las gi que son los grados de pertenencia al conjunto borroso B, los consideramos grados de probabilidad de pertenencia de cada coeficiente al conjunto borroso, obtenemos, al multiplicar el conjunto borroso B por la distancia de la proyección ortogonal, diversas distancias en precio o en tiempo, que serán homotecias de la inicial distancia en la proyección ortogonal de precio o de tiempo. Estas homotecias están dotadas de cierta probabilidad de que se den en una cotización derivada de la original probabilidad que tenía cada coeficiente en el conjunto borroso. Las distancias resultado de la multiplicación en precio o en tiempo expresadas son homotecias probables de la proyección ortogonal de una distancia concreta tomada en una cotización y tienen dos características. La primera es que pueden darse o no darse, hay probabilidad de que ocurran nacida de la componente gi. La segunda es que apuntan a un número borroso y que, por tanto, cada homotecia tiene imprecisión para darse y, en caso de darse, del lugar exacto del máximo o mínimo.

Estas homotecias probables tienen en ocasiones más de un lugar en el que emplazarse por traslados, al igual que hay inversiones de sentido o giros de 180 grados; al existir traslados estamos delante de una especie de transformaciones afines probables o como he venido llamándolas unas cuasi transformaciones afines.

En nuestro conjunto borroso B llamemos hi=(ci, gi) a cada par (coeficiente, probabilidad de pertenecer al conjunto borroso) a los solos efectos prácticos. También a la distancia dP : (P)→R la llamaremos simplemente dP y por último llamando ζ1 y ζ2 a dos posibles traslaciones de las homotecias resultantes; tendremos, según casos, diversas familias de ellas diferenciadas por traslados.

Para el tiempo el proceso es el mismo, basta con cambiar dP por dT. Observarán el símbolo ‡ que he puesto, que es en realidad una suma, pero que se aplica a cada resultado del producto anterior a él. 0 representa el origen de la proyección ortogonal y ζ1 y ζ2 … son traslados desde el origen de la proyección ortogonal.

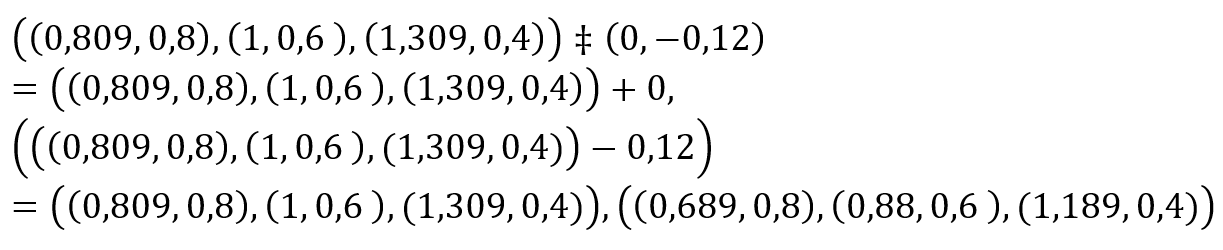

Supongamos el conjunto borroso B={(1,618, 0,8), (2, 06), (2,618, 0,4)} que sea el que en cierto momento determine posibles objetivos de precio futuros en una cotización, y supongamos que ya ha existido un movimiento de precio de un mínimo en 3,4 a un máximo en 3,9 que cumple las condiciones para ser considerado como generador de futuras homotecias de su proyección ortogonal en precio. Tendremos, por tanto:

Supongamos además que también existe otra familia de homotecias por traslado de las anteriores de -0.12. Tendremos:

Es decir, que el desplazamiento de precio entre 3,4 y 3,9 presupone en nuestro ejemplo que vaya a ocurrir una subida de precio futura de 3,4 a (3,4 + 0,809) = 4,209 con una probabilidad del 80% de que ocurra, otro posible subida a (3,4 + 1) = 4,4 con una probabilidad del 60% y un tercera posible a (3,4 + 1,309) = 4,709 con una probabilidad del 40%, como una primera familia y una segunda familia de desplazamientos del precio futuro a (3,4 + 0,689) = 4,089 con una probabilidad del 80%, a (3,4 + 0,88) = 4,28 con una probabilidad del 60% y a (3,4 + 1,189) = 4,589 con una probabilidad del 40%. Pero, además, todos esos desplazamientos se pueden dar a la vez, es decir, que todos ellos marquen máximos relevantes entorno a los precios calculados, porque tales precios resultantes son a su vez números borrosos.

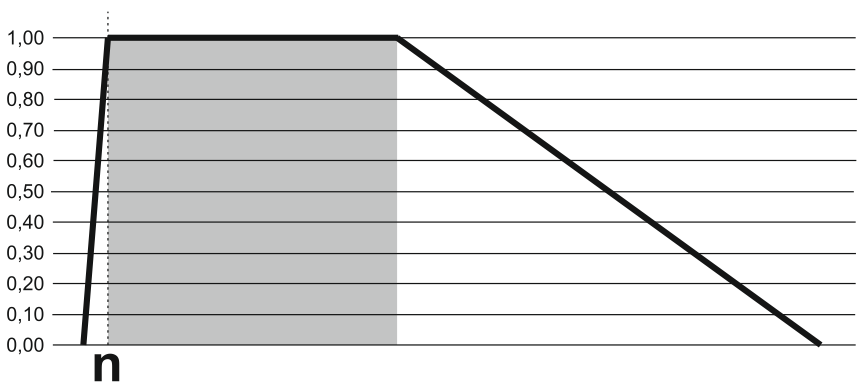

Un número borroso n tipo trapezoide escaleno, que es muy común en las cuasi transformaciones afines de las cotizaciones. El núcleo de este número borroso es la zona gris.

Los coeficientes de B 1,618, 2 y 2,618 son números borrosos y el producto de un número (una distancia en precio o tiempo) por un número borroso da como resultado un número borroso. En los gráficos dibujo con una franja el núcleo de cada número borroso resultante. En un conjunto borroso se llama núcleo a la reunión de elementos cuyo grado de pertenencia al conjunto es 1. Como un número borroso es un subconjunto borroso de los números reales, el núcleo de tal número borroso es una franja de números reales. Tal núcleo queda dibujado con una franja horizontal cuando se trata de precio y con una franja vertical cuando se trata de tiempo.

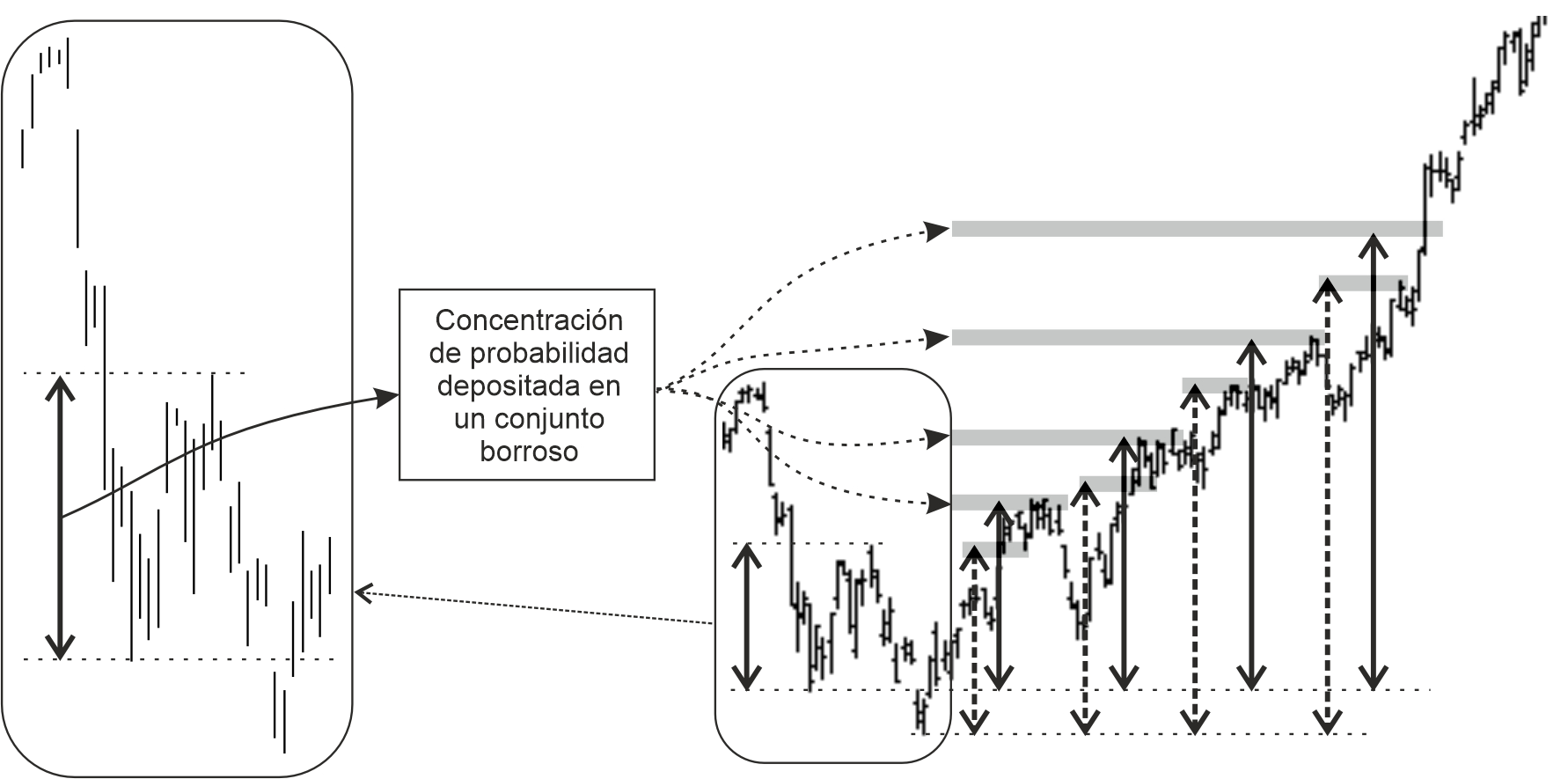

La cotización de la izquierda es un fragmento de la mostrada a la derecha. Tenemos una distancia entre un mínimo y un máximo. Bajo ciertas circunstancias una tal distancia sugiere cuasi transformaciones afines de ella y ello involucra un conjunto borroso de ciertos coeficientes multiplicativos que tienen depositados las mayores probabilidades de crear homotecias. Las homotecias posibles también tienen en este caso otra familia por traslado (dobles flechas punteadas). Las franjas horizontales son los núcleos de los números borrosos a los que llamo objetivos, siendo el resultado de cálculos como los descritos. Esos objetivos son los lugares en los que conforme se construye la cotización hay más probabilidad de que se generen máximos relativos, en este caso. La cotización la estamos viendo ya realizada, pero esos objetivos existieron antes del desarrollo de esta.