Entre los fractales existe un mundo desde la semejanza completa, que es la autosimilitud, a la autoafinidad, que es necesario abordar y estudiar, siendo este abismo el origen principal y objeto de este tratado al intentar colocar las cotizaciones no en el extremo de la solitaria autoafinidad, sino trasladarlas un poco hacia una zona más tibia de autosimilitud. En matemáticas a lo semejante se le llama afinidad y la afinidad en un proceso que varía con el tiempo {Xt}t ϵT . Tiene una definición que vamos a ver enseguida, que se llama índice de autoafindad o índice de autosemejanza y que actualmente se representa por H.

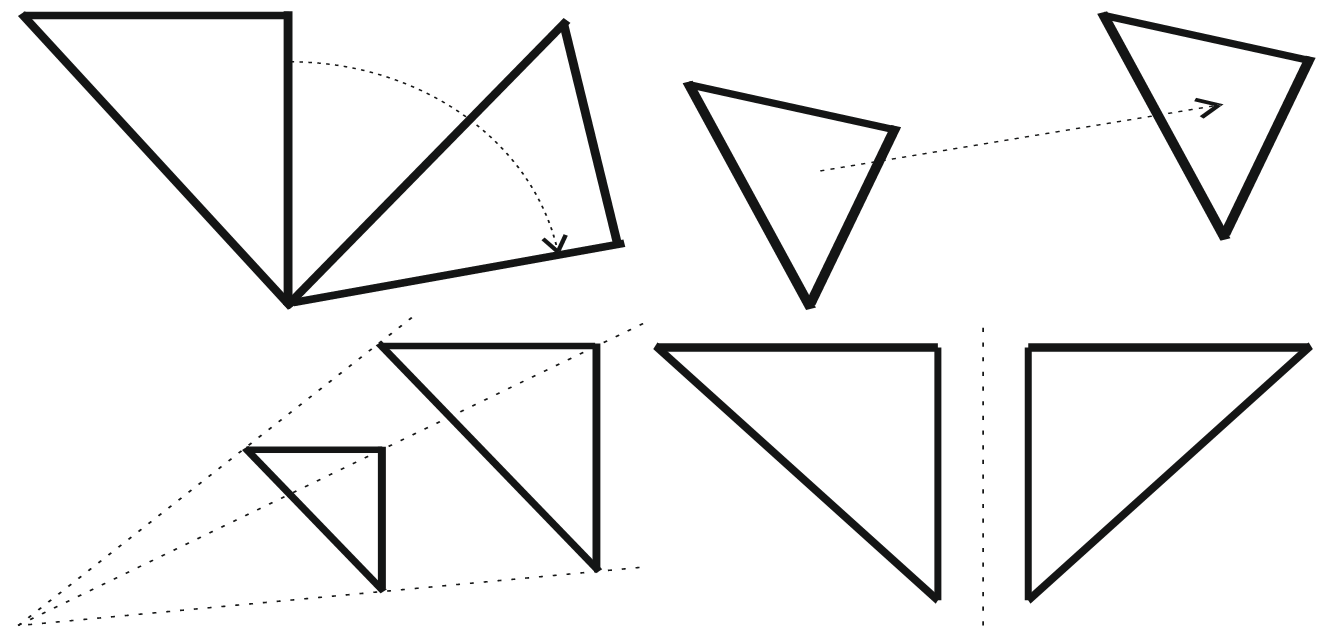

Generalmente se conocen las afinidades en el plano, que son transformaciones lineales con traslados. Se llama invarianza a lo que no cambia. Las traslaciones, rotaciones, simetrías y homotecias son las principales afinidades en el plano que nos interesan para los propósitos de este trabajo. En estas afinidades hay invarianzas como centros y ejes de simetría, de rotación, líneas perpendiculares a ejes de simetría, etc. En la autosimilitud fractal siempre encontraremos afinidades. Por otra parte, tenemos que la autoafinidad es una invarianza de los fractales en su aspecto de comportamiento estadístico por cambio de escala.

Distintas afinidades de un triángulo. Rotación, traslado, homotecia y reflexión

Un proceso {Xt}t ϵT se dice que es autoafín de índice H >0, si para cada a >0, los procesos {Xat}t ϵT y {aHXt}t ϵT tienen la misma distribución, o lo que es lo mismo, los procesos {Xt}t ϵT y {a-HXat}t ϵT tienen la misma distribución.

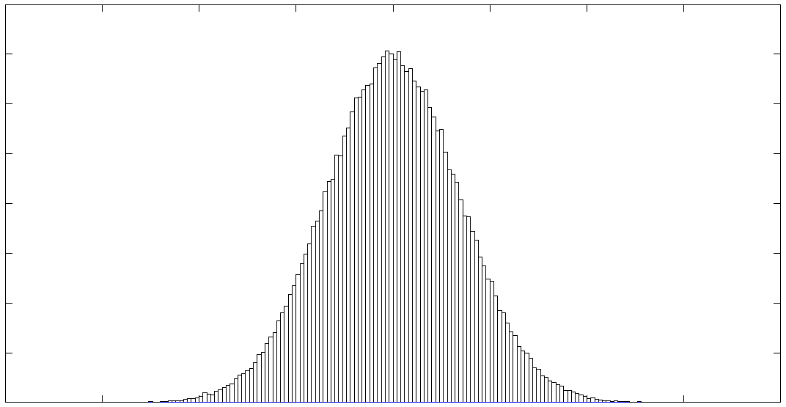

Distribución en campana de Gauss de una serie de datos, dibujada en modo histograma.

Una distribución al representarse suele producir una forma semejante a una campana de Gauss. En ella se grafican los datos de menor a mayor en el eje de abscisas (el eje horizontal) o bien este se escala respecto de la desviación estándar de los datos. El eje de ordenadas (el vertical) refleja el número de veces que sale un dato o el tanto por uno de las veces que sale. La campana de Gauss y distribuciones se suele representar bien como histograma, bien como curva.

Viene la definición de autoafinidad a decir que cuando en un proceso que medimos cada cierto tiempo pasamos a medirlo en múltiplos o submúltiplos de tal cierto tiempo (al multiplicar t por a) la distribución (campana de Gauss u otra forma) de este proceso de múltiplos o submúltiplos es la misma que si hubiésemos multiplicado el proceso original por aH. De ahí que se hable de una ley potencial al referirse a la autoafinidad o que se hable de un proceso estadístico que permanece invariante en el escalado.

Al índice de afinidad H también se le llama exponente de afinidad y coeficiente de afinidad. En los fractales, se llama índice de autoafinidad o exponente de autoafinidad o coeficiente de autoafinidad.

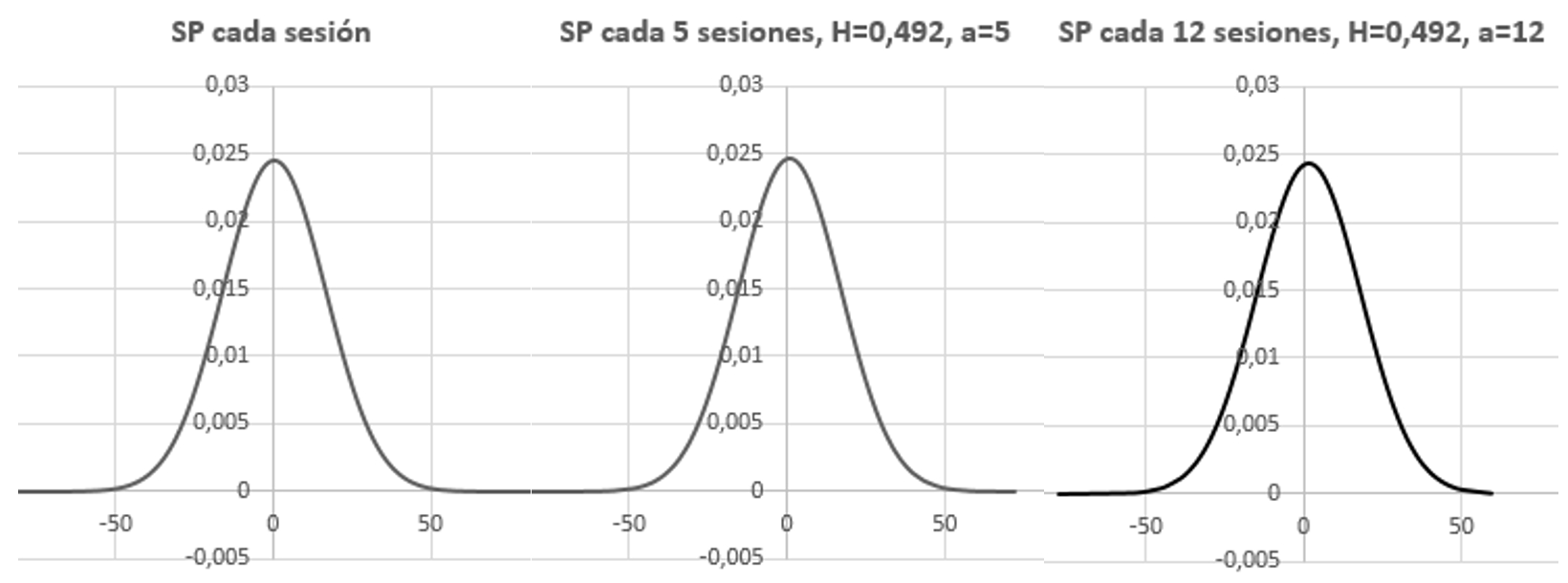

Distribución de las diferencias de cierres del índice S&P 500 desde el 3 de enero de 2000 al 31 de diciembre de 2019, tomadas de sesión en sesión, de cinco en cinco sesiones y de doce en doce sesiones. Se puede apreciar cómo {Xt}tϵT, {5-0,492Xt}5tϵT y {12-0,492Xt}12tϵT tienen la misma distribución que tomando cierres diarios. El índice de autoafinidad del S&P 500 estuvo muy próximo a 0,5 en el periodo estudiado y presenta una muy ligera, en el periodo estudiado, memoria larga o persistente.

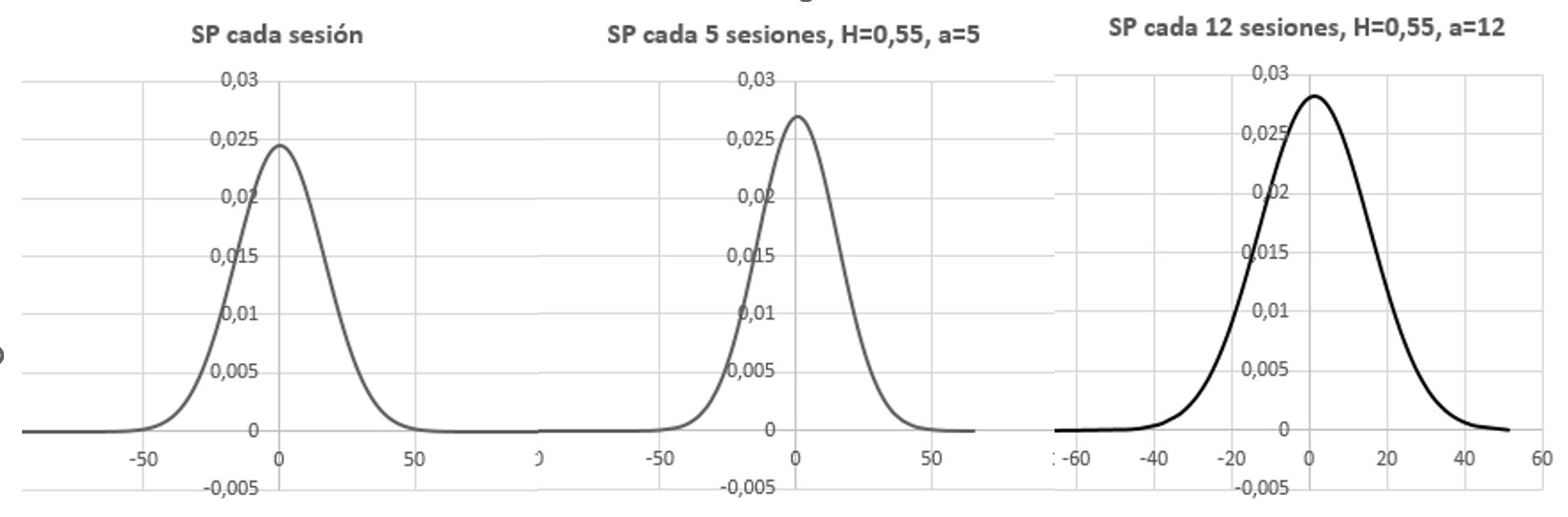

Inicialmente, autoafindad no comporta afinidades, sino que se refiere tan solo al comportamiento estadístico por el que se mantiene una ley potencial cuando cambiamos de escala. Tal ley potencia se mantiene tan solo con un único índice de autoafinadad H en cada cambio de escala. Acabamos de ver cómo en el índice S&P 500, tomando los retornos entre los cierres de cada sesión durante los años 2000 a 2019, el índice de autoafinidad es H=0,492; cualquier otro valor que se le suponga a H no proporciona distribuciones iguales. En el siguiente gráfico se puede apreciar claramente una distribución distinta de los retornos de cada sesión, de cada 5 sesiones y de cada 12 sesiones ante un supuesto índice de autofinidad H=0,55.

Con un supuesto índice de autoafindad H=0,55, la distribución de las diferencias de cierres del índice S&P 500 desde el 3 de enero de 2000 al 31 de diciembre de 2019, tomadas de sesión en sesión, de cinco en cinco sesiones y de doce en doce sesiones, {Xt}tϵT, {5-0,55Xt}5tϵT y {12-0,55Xt}12tϵT ya no tienen la misma distribución.

A las cotizaciones se les supuso que tienen la invarianza de comportamiento estadístico por cambios de escala, cosa que es cierta solo en parte porque tienen muchas autoafinidades. En cualquier cotización aparecen otras invarianzas que se han podido contemplar al considerar su construcción histórica por procesos contractivos, como lo han hecho implícitamente Kadanoff al generalizar que los fractales contienen copias de sí mismos dentro de sí mismos y el propio Mandelbrot al construir simulaciones de cotizaciones por un proceso iterativo contractivo. Esos grupos de transformaciones afines que se repiten en el proceso contractivo de simulaciones de cotizaciones sujetas al azar nunca varían y, o son invarianzas con probabilidad o están próximas a serlas.

Algunos otros tipos de invarianzas debidas a cuasi transformaciones afines expansivas sujetas a probabilidades en las cotizaciones construyen su futuro y son las que provocan el comportamiento estadístico a cambios de escala. Tales invarianzas serían inversas al grupo de transformaciones que Mandelbrot empleó para construir sus cartones simuladores de cotizaciones.

Originalmente se tomó el término (auto)afinidad, porque en ciertas curvas había afinidades (simetrías, homotecias, rotaciones y traslaciones) interiores a ellas mismas en ellas mismas. Cuando tales curvas fueron consideradas fractales se restringió el término autoafinidad a la igualdad de comportamiento estadístico a los cambios de escala según la ley potencial expuesta y a la hasta ese momento (auto)afinidad se le llamó desde entonces autosemejanza, que en este texto, como en otros ocurre, llamo autosimilitud. Las invarianzas que presentaré son afinidades sometidas a probabilidad que aparecen en cada escalado que tomemos y que comportan simetrías, homotecias, rotaciones y traslaciones probables y borrosas.