Hemos visto que sobre ciertas curvas no se pueden hacer mediciones precisas y sí cálculos de dimensión, lo mismo ocurre con líneas de frontera, de costas y otras semejantes, pero las cotizaciones no son ninguna curva, sino que son series de precios que solemos representar como un grafo de una función entre tiempo y precio. Se planteó si los sucesos en las cotizaciones eran independientes entre ellos o por el contrario existe una dependencia, si un fenómeno influye en uno posterior, o si por el contrario estos son independientes. Se afirma que el mejor pronóstico futuro del precio de una cotización es el precio actual. Ello comporta implícitamente una dependencia entre el precio de ahora y el siguiente, cosa que ocurre ya que se cumple la propiedad de Márkov (sin memoria y donde un dato depende solo del anterior), pero tal dependencia hay quienes la tumban apelando a que la valoración de un activo es prácticamente la misma ahora que en su siguiente cotización y por tal no hay dependencia, sino casi idéntica valoración. De hecho, la propiedad de Márkov en ocasiones no se cumple, como cuando se lanza una OPA y la cotización salta mucho más allá del rango estático y dinámico, por más que haya alguna subasta de volatilidad.

Las cotizaciones no son las únicas series, que se han estudiado y seguido formadas con el tiempo, en las que hay dependencia no tan solo de suceso en suceso, sino una de mucha más envergadura y calada profundamente en sus estructuras de largo plazo. Hurst observó en sus estudios de muchas series históricas tal dependencia de largo plazo y todo comenzó con sus cálculos para construir una presa en el río Nilo y discrepar de la metodología existente hasta ese momento. Mandelbrot integró el exponente o coeficiente de Hurst a los fractales por su implicación directa en la dimensión fractal. Con el exponente de Hurst se puede calcular en las series temporales la dimensión de Hausdorff-Besicovitch. Con tal dato la dimensión fractal de una cotización y otros fractales pasó a obtenerse fácilmente.

Paseos aleatorios

En matemáticas se dice que es un paseo aleatorio a aquella trayectoria hecha con pasos aleatorios en la que cada uno es definido por el azar en cuanto a su longitud y dirección, dependiendo una nueva posición tan solo de la posición en la que se encontrase en un instante previo (paso anterior). Cada siguiente paso puede ser cualquiera de los que constan en un espacio muestral de posibles, pudiendo contener en ciertos casos infinitos elementos el espacio muestral. Así, por ejemplo, se puede construir con el lanzamiento de una moneda una trayectoria de un paseo aleatorio en la que cada paso viene determinado por +1 si sale cara y por -1 si sale cruz. Partiendo de 0 iremos construyendo una serie numérica representable. Si cada paso viene determinado, por ejemplo, por el lanzamiento de un dado y una moneda, determinando la moneda el signo del resultado que salga del dado, tendremos un espacio muestral de cada siguiente posible paso: +6. +5, +4, +3, +2, +1, -1, -2, -3, -4, -5 o -6 y también podremos representar una trayectoria de la serie que vayamos construyendo paso a paso.

Dos caminos o paseos aleatorios de 200 pasos generados con el lanzamiento de una moneda y un dado. Esta similitud que presentan los caminos aleatorios con las cotizaciones ha hecho pensar que en ellas subyace permanentemente el azar como su constructor.

La propiedad de Márkov, como en los paseos aleatorios, se da en ciertos procesos estocásticos (procesos en los que se mide una magnitud cada cierto tiempo, como pueda ser una cotización) y consiste en que en ellos el valor actual es el único del que depende la distribución de probabilidad del siguiente valor futuro. En los paseos aleatorios no existe memoria cuando cumplen la propiedad de Márkov. Siguiendo con el ejemplo del lanzamiento de un dado y una moneda, supongamos que el valor actual es 35, el siguiente paso puede alcanzar uno de los siguientes valores: 29, 30, 31, 32, 33, 34, 36, 37, 38, 39, 40 o 41, teniendo todos ellos una probabilidad de 1/12 de producirse. Es imposible alcanzar cualquier otro valor en el siguiente paso de 35, incluso no se puede repetir 35 porque el lanzamiento de dado y moneda no da como resultado un 0. Muchos paseos aleatorios no tienen memoria, pero las cotizaciones sí tienen, al igual que otros fractales, como la tiene también el caudal de los ríos y muchos otros procesos en la Naturaleza.

De entre los diversos tipos de paseos aleatorios que puedan tener algo que ver con las cotizaciones tenemos el movimiento browniano, el movimiento browniano fraccionario y los vuelos de Lévy principalmente. Con los tres ha habido o hay diversos modelos que intentan de algún modo forzar a las cotizaciones a acomodarse a sus designios sin lograrlo plenamente. Estos tipos de movimientos no son como los simples lanzamientos de dados y monedas, son movimiento en los que cada paso depende de una ley potencial respecto del tiempo transcurrido desde el anterior paso, es decir, que aparece un exponente en su fórmula matemática de construcción. En el browniano el exponente es 1/2, en el browniano fraccionario el exponente va de 0 a 1, incluyendo en él el caso de 1/2 que es el browniano. En los vuelos de Lévy el exponente va de 1 a 3. Estos movimientos no son un proceso estocástico, sino que son continuos en el tiempo, por ello, decimos paso cuando solo anotamos el desplazamiento de ellos a intervalos regulares de tiempo, es decir, cuando simulamos un proceso estocástico.

Dos paseos aleatorios de una partícula

Arriba tenemos un movimiento browniano de 800 pasos y abajo un vuelo de Lévy de 2500 pasos.

Desde el tick actual de una cotización lo más probable es que el siguiente que se produzca repita precio o que este se distancie del anterior mínimamente, y una vez producido el nuevo tick a este le ocurra lo mismo con su siguiente. Ocurrirá parecido hasta que, como supuestos vuelos de Lévy con que se comparan modernamente las cotizaciones, rápidamente se distancien los nuevos ticks mucho del lugar donde ha estado moviéndose de modo más o menos aplaciblemente la cotización. Moverse de un modo más o menos apacible es moverse según un movimiento browniano fraccionario. Ese distanciamiento y los movimientos apacibles dependen del escalado en que observemos la cotización, pudiendo ser tomados como pequeños desplazamientos los que parecen grandes en escalados pequeños cuando tomamos periodos de tiempo mucho más grandes o pueden parecer inmensos los que son pequeños en escalados grandes cuando tomamos tiempos más pequeños y observamos la cotización como si los viésemos a través de una gran y potente lupa.

Las cotizaciones producen movimientos de precio complejos que no se adaptan completamente ni al movimiento browniano, ni al browniano fraccionario, ni a los vuelos de Lévy y, sin embargo, parece que a ratos estos movimientos sí que estén en las cotizaciones. Parecen paseos aleatorios y a su vez guardan memoria. En las cotizaciones, ¿cabe considerar la independencia de un suceso futuro respecto de los anteriores o su dependencia? Hay opiniones de todo tipo sobre ellas. Que el siguiente tick tenga un precio que dependa de los anteriores o su total independencia de ellos quedaría en parte resuelto si la propiedad de Márkov fuese aplicable totalmente sobre cualquier tick del histórico y no solo del último o que el índice de autoafinidad de las cotizaciones fuese de 1/2, que sería el único caso en el que no habría dependencia, refiriéndome con ella a memoria de largo plazo, quedando tan solo la dependencia de tick actual al siguiente. En cambio, el índice de autoafinidad de las cotizaciones no es 1/2, suele ser un valor próximo, pero al no serlo indica existencia de memoria de largo plazo, como hemos visto en el S&P 500 con las diferencias de cierres diarios entre el año 2000 y el 2019, que arroja 0,492, informando de una memoria de largo plazo muy ligeramente corta o antipersistente. Cada vez menos se pone en duda que un nuevo precio y los demás posteriores sean dependiente de los ya habidos, admitiéndose que el movimiento browniano fraccionario intervenga en la formación de los precios en las cotizaciones, aunque este movimiento sea insuficiente para explicar estas. Los paseos aleatorios dejan de tener parte de tal aleatoriedad en la formación del precio y los precios toman parte en el determinismo debido a ciertas memorias que se esconden en su autoafinidad.

Hemos visto que las cotizaciones son una serie de precios y que al anexionarles el tiempo en el que se ha producido cada tick tenemos que pueden ser consideradas aplicaciones. Como observar las cotizaciones en gráficos de ticks sería imposible cuando queremos abarcar periodos de tiempo grandes se recurre al artificio de juntar los ticks que se producen a intervalos de tiempo iguales. Se puede tumbar que las cotizaciones sean procesos markovianos cuando las consideramos tomando cierres de cualquier periodo de tiempo. Si el siguiente precio depende tan solo del anterior, debemos de concluir que solo el precio del siguiente tick depende del precio del anterior tick. La propiedad de Márkov se da entre tick y tick y no entre cualesquiera otros precios tomados cada cierto periodo de tiempo. Se recurre generalmente a observar precios de cierre diarios y se aduce que también el cierre de la sesión siguiente dependerá tan solo del cierre de la sesión actual, siendo ello toda una incongruencia, pues en una sesión suele haber miles de ticks. ¿Cantidades muy diferentes de ticks, como agrupación, resulta que cumplirían la propiedad de Márkov, prediciendo de algún modo el precio de cierre, o el del máximo o mínimo o el de apertura de una barra o vela de cotización respecto de la anterior? Es absurdo pensarlo y debe de proclamarse que la propiedad de Márkov tan solo se da entre tick y tick. Se puede decir que las cotizaciones no son procesos markovianos más que de tick en tick, que en ellas se constatan índices de autoafinidad distintos a 1/2 y que por consiguiente esconden memoria. Considerar que las cotizaciones esconden memorias tiene implicaciones sobre el futuro de ellas en todas las variantes que las consideren paseos aleatorios y esas memorias hay que identificarlas y escudriñarlas, aunque perturben la aleatoriedad.

Se comparó un paseo aleatorio como aquel que una persona ebria totalmente inconsciente daría sin ver hacia dónde va. Tomando el precio actual en una cotización se consideró que este varía según unos retornos estandarizados con un ruido browniano o con un ruido browniano fraccionario y se creyó que eran asimilables a paseos aleatorios. Como no casaban bien estos procesos, se consideraron otros ruidos posibles en los retornos de las cotizaciones, bien tick a tick, bien por lapsos de tiempo iguales, generalmente sesión a sesión. Se ha ido más allá de los ruidos brownianos fraccionarios y después de considerar movimientos L-estables se ha llegado a los vuelos de Lévy, a los vuelos de Lévy con truncamientos y a los vuelos de Lévy truncados y normalizados.

Ejemplo de un vuelo de Lévy truncado de 1.000 pasos y tales pasos dispuestos de modo que semejen una cotización, cosa que se consigue de forma muy realista.

Los vuelos de Lévy sin truncamiento cumplen la propiedad de Márkov, ello supone que el siguiente evento forma parte de un espacio muestral en el que está incluido el infinito y que posiblemente también contenga infinitos elementos, y ello porque los procesos de Lévy sin truncamiento tienen varianza infinita. Tener varianza infinita significa que por lo menos un elemento del espacio muestral es infinito y que en cualquier momento puede darse. Evidentemente en las cotizaciones existe un rango de cotización estático y otro dinámico para impedir o frenar el que eventos en la cola derecha de la distribución en campana de Gauss puedan ser terroríficamente demoledores. La varianza de una serie de datos se calcula obteniendo la diferencia de cada dato respecto de la media, elevando al cuadrado cada diferencia, sumando esos cuadrados y, por último, el resultado de tal suma se divide por el número de datos. Tener varianza infinita no significa que tengamos un infinito entre los datos como he comentado (aunque en el caso de infinitos datos sí que podría), presupone tan solo que los posibles datos no tienen un límite en cuanto a su tamaño. La vida de las personas no tiene un límite que podamos establecer de antemano. Pensamos que vivir 500 años ya es un imposible, pero cuando alguien alcanza los 115 años todavía tiene esperanza de vida y puede cumplir alguno más. Cálculos sobre la vida de las personas no tienen que ponerle límite a esta y por tal, ¿qué más da poner un máximo de 500 años que de infinitos? Así que, que en un vuelo de Lévy la varianza sea infinita significa que no se le ha puesto límite a los posibles datos en la cola derecha y ello porque en ellos esa cola derecha es pesada. Datos en esa cola perturban seriamente la media de todos los datos, y la distribución de todos los datos no es la típica campana de Gauss.

Debemos aceptar en las cotizaciones sus memorias de largo plazo y que ciertos precios futuros dependen de ciertos precios o sucesos pasados. Admitir que precios futuros quedan determinados desde el pasado implica tener que deducir procesos para la formación del precio en una cotización y dado que, una vez encontrados tales procesos, en ocasiones los precios previstos por ellos se dan y en otras ocasiones no se dan, cabe introducir probabilidad para alcanzar tales precios. No tan solo un precio futuro depende de un hecho pasado o de varios hechos pasados, sino que son varios los precios futuros los que dependen de ese solo hecho o esos varios hechos pasados. Precisamente por esas múltiples posibilidades de precios futuros, no excluyentes unos a otros, es por lo que es mucho más fácil encomendar a conjuntos borrosos la posibilidad de alcanzar distintos lugares de precio.

Veremos a continuación el exponente de Hurst y después la unificación del índice de autoafinidad y de este exponente y cómo la dimensión de Hausdorff-Besicovitch se deduce de ellos. Por desgracia, las cotizaciones no obedecen a un único ruido browniano fraccionario o un único tipo de vuelo de Lévy, sino que a muchos a la vez, es decir, no tienen un único exponente de Hurst o índice de autoafinidad, sino que obedecen tick a tick a uno distinto. Todo esto lo veremos en el apartado de multifractalidad mucho más adelante.

El exponente de Hurst

Mandelbrot cuenta que alguien cuyo nombre no recuerda le comentó que algo parecido a cómo eran ciertos gráficos suyos lo eran los de Hurst sobre hidrología y que rápidamente comenzó a estudiar sus trabajos.

Harold Edwin Hurst estudió en profundidad la cuenca y el caudal histórico del río Nilo y fue el primero en considerar que los cálculos que se realizaban hasta ese momento para las alturas de construcción de presas no eran oportunos y se quedaban cortos. Habitualmente se consideraba que la capacidad de almacenamiento de una presa podía obtenerse hallando la diferencia entre el caudal máximo y el mínimo en un periodo de años, es decir, el rango del caudal en ese periodo de años. El rango estudiado se multiplicaba por la raíz cuadrada del número de veces que una presa se pretendía que durase respecto del periodo estudiado. El resultado de tales operaciones era el caudal que consideraban debía ser el que soportara la presa acumulando el agua de años lluviosos y proporcionando agua en periodos de sequía. Si el estudio de tiempo del caudal era de 20 años y se pretendía una presa que durase 100 años, se multiplicaba el rango del caudal de los 20 años por la raíz cuadrada de 5, porque 100 es 5 veces 20. Hurst accedió a mediciones de milenios del caudal del Nilo y pretendía hacer una presa que durase un siglo. Observó que los años de crecidas solían aglutinarse, al igual que los periodos de sequía y consideró que con los cálculos habituales para la construcción de una presa esta no podría contener el agua en periodos de crecidas y tampoco podría suministrar agua suficiente en periodos de sequía. La presa debía proporcionar un caudal más o menos constante y suficiente para los años de sequía, retener todas las crecidas y ser la más pequeña para esos menesteres. En 1951 postuló su cálculo hidrológico para presas en el que consta el exponente que lleva su nombre y que supone que existe memoria en muchas series temporales. Con posterioridad, Mandelbrot estudió todo lo elaborado por Hurst, su preocupación por el aglutinamiento temporal de las crecidas, así como los periodos consecutivos de poco caudal, al igual que crecidas excepcionalmente inmensas. Tales hechos ya los había observado Mandebrot, particularmente en sus trabajos sobre el movimiento browniano fraccionario y vio que el trabajo de Hurst era aplicable a los fractales, teniendo desde entonces una poderosa herramienta para calcular la dimensión fractal tanto en series temporales, como lo son las cotizaciones, como en otros tipos de fractales.

Los cálculos de Hurst parten de presuponer un paseo aleatorio en el que se espera que el exponente fuese 1/2. Una raíz cuadrada es lo mismo que un exponente 1/2, y se esperaba este por el cálculo habitual para la confección de presas. A Hurst le preocupaba principalmente los aglutinamientos de crecidas que sufría el Nilo y que por ello una presa calculada con sucesos independientes, como ocurre en un paseo aleatorio quedase pequeña y abocada a ser desbordada, o que en periodos de sequía esta no pudiese proporcionar agua por ser pequeña. Concibió un método estadístico, conocido hoy como Análisis de Rango Reescalado, buscando autoafinidades entre distintos periodos de muchos procesos de series temporales que estudió. El índice de afinidad que encontraba en sus cálculos para el Nilo estaba más cercano a 3/4 que a 1/2. Ese exponente de 1/2 es el del movimiento browniano que Einstein ya postulara, de modo que 3/4 no podía obedecer a ese tipo de movimiento y su consecuente paseo aleatorio. Mandelbrot, por su parte, había postulado el movimiento browniano fraccionario en el que el índice de afinidad de un proceso puede ser cualquier cifra de entre 0 y 1, siendo en un movimiento browniano no fraccionario solo 1/2, es decir, que el movimiento browniano estudiado por Einstein, el mismo que se empleaba para el cálculo de presas es un caso particular del movimiento browniano fraccionario y no se servía para la construcción de una presa en el Nilo. El exponente de Hurst y particularmente su método de cálculo eran muy importantes para los fractales. Mandelbrot consideró que el exponente que había hallado Hurst era lo mismo que índice de autoafinidad de los procesos de movimiento browniano fraccionario presentes en muchos fractales y que él ya había estudiado en las variaciones de precio del algodón. Casualmente el coeficiente de autoafindad es también la inicial de Hurst (En el apartado de multifractalidad me referiré al exponente de Hölder, que también se representa por H y podría decirse de él que es una extensión o generalización del exponente de Hurst).

Recordemos que un proceso {Xt}t ϵT se dice que es autoafín de índice H>0 si, para cada a>0, los procesos {Xat}t ϵT y {aHXt}t ϵT tienen la misma distribución, o lo que es lo mismo, los procesos {Xt}t ϵT y {a-HXat}t ϵT tienen la misma distribución. De esta definición se deduce que un proceso autoafín no puede ser estacionario. Un proceso estacionario es aquel que siempre tiene la misma distribución de probabilidad en cualquier momento. Sí {Xt}t ϵT es un proceso autoafín de índice H, entonces el proceso definido por Yt=exp{-tH}Xet, tϵT es un proceso estacionario, o lo que es lo mismos, si {Xt}t ϵT es estacionario entonces Xt=tHYlogt , con tϵT, es un proceso autoafín con índice H. Significa que de un proceso autoafín se puede pasar a uno estacionario o de uno estacionario a uno autoafín según nos interese su estudio.

Calcular el exponente de Hurst del modo originalmente ideado, buscando el índice de autoafinidad, supone una serie de pasos en lo que se ha llamado Análisis de Rango Reescalado:

- Los datos de la serie se pasan a estacionarios. Para pasarlos a estacionarios se toman logaritmos de tales datos y se halla la diferencia de cada uno respecto del anterior. Estas diferencias de logaritmos es la serie temporal de retornos en una cotización o en el caudal del Nilo, por ejemplo. Comienza el proceso con la serie temporal de retornos y no sobre la serie de datos originales.

- La serie de retornos se fracciona en intervalos, de modo que el producto del tamaño de un intervalo por el número de ellos es el tamaño de la serie. Se fracciona en intervalos de 2 retornos, de 3, retornos, de 4 retornos… y a cada grupo de intervalos de la misma cantidad de retornos se le llama partición.

- En cada intervalo de cada partición hay que calcular lo siguiente:

– La media y la desviación estándar.

– La diferencia de cada retorno con la media de su intervalo.

– Tales diferencias se van sumando, obteniendo con cada suma lo que se llama la serie de tiempo acumulada, que es la serie de estas sumas habiendo tantas como el tamaño del intervalo del que proceden.

– La diferencia del mayor dato de la serie de sumas y el menor. A esa diferencia se le llama rango.

– Dividir el rango por la desviación estándar, llamando al resultado rango estandarizado. - Se halla la media de los rangos estandarizados en cada partición, de ese modo se obtienen los rangos reescalados para cada partición.

Se tiene que para todas las particiones, el rango reescalado (R/S), multiplicado por el número de retornos de cada intervalo de la partición (n) es igual a una constante (c) que multiplica al número de retornos de cada intervalo de la partición (n) elevado al exponente de Hurst (H). O sea:

Si se toman logaritmos en la igualdad tenemos que:

Si recordamos la ecuación de una recta y que en ella m es la pendiente o dicho de otro modo, m es la tangente trigonométrica de la recta respecto del eje de las x o eje de abscisas y que b es la ordenada en el origen. Podemos ver que:

Por tanto, H es la pendiente de una recta o tangente trigonométrica de esta respecto al eje de abcisas. Tal pendiente se obtiene de la recta de regresión de los rangos reescalados respecto de los números de retornos de cada intervalo de las distintas particiones. Sobre papel doblemente logarítmico se dibujan los rangos reescalados respecto del número de retornos de cada partición. Tal representación suele ser una nube de datos que se aglutinan alrededor de una supuesta recta y como la nube de datos se puede dibujar, pues también se puede trazar una línea de regresión y medir o calcular su tangente trigonométrica.

H es una estimación, una aproximación. Nunca la nube de datos forma una recta exacta. H nace de la línea de regresión y nunca es una exactitud, pero es una herramienta valiosa.

A Hurst se le debe su gran aportación a los fractales tomados como series temporales por sus cálculos para construir una presa en el Nilo y la observación de que debieran realizarse iguales cálculos para otros ríos. Más tarde encontró el mismo comportamiento hallado en la variación del caudal del Nilo en los anillos de crecimiento de los árboles, en las manchas solares y en muchos más fenómenos que estudió, entre los que no estaba la evolución del precio del algodón. Del río Nilo llegó a estudiar los milenios de datos que se conservan de su caudal y siempre se cumplió lo descubierto, investigado y pronosticado por él.

En los procesos que estudió Hurst con su método su exponente se establecía por encima de 1/2 o por debajo. Eso suponía que detrás de las diversas series temporales no había un movimiento browniano y que por tal había que descartar la independencia de los hechos. Con valores superiores a 1/2, el Nilo guardaba una dependencia de largo plazo persistente o memoria larga, ahora ya sabida y conservada durante milenios. Tras un año de sequía lo más probable es que viniesen unos cuantos más y que tras uno de abundancia viniesen otros parecidos a continuación.

En series temporales en las que el exponente de Hurst no es 1/2 se habla de memoria de largo plazo larga cuando es superior a tal cifra y memoria de largo plazo corta cuando es inferior. En ambos casos, los datos guardan una dependencia entre ellos bien de persistencia o de antipersistencia, respectivamente y, consecuentemente, existe una memoria en los datos y no una aleatoriedad absoluta.

Hurst originalmente llamó K a su exponente y Mandelbrot verificó que K y el índice de afinidad H eran lo mismo. Por tal motivo, propuso que se cambiase la K por H, tanto por la igualdad como en su honor.

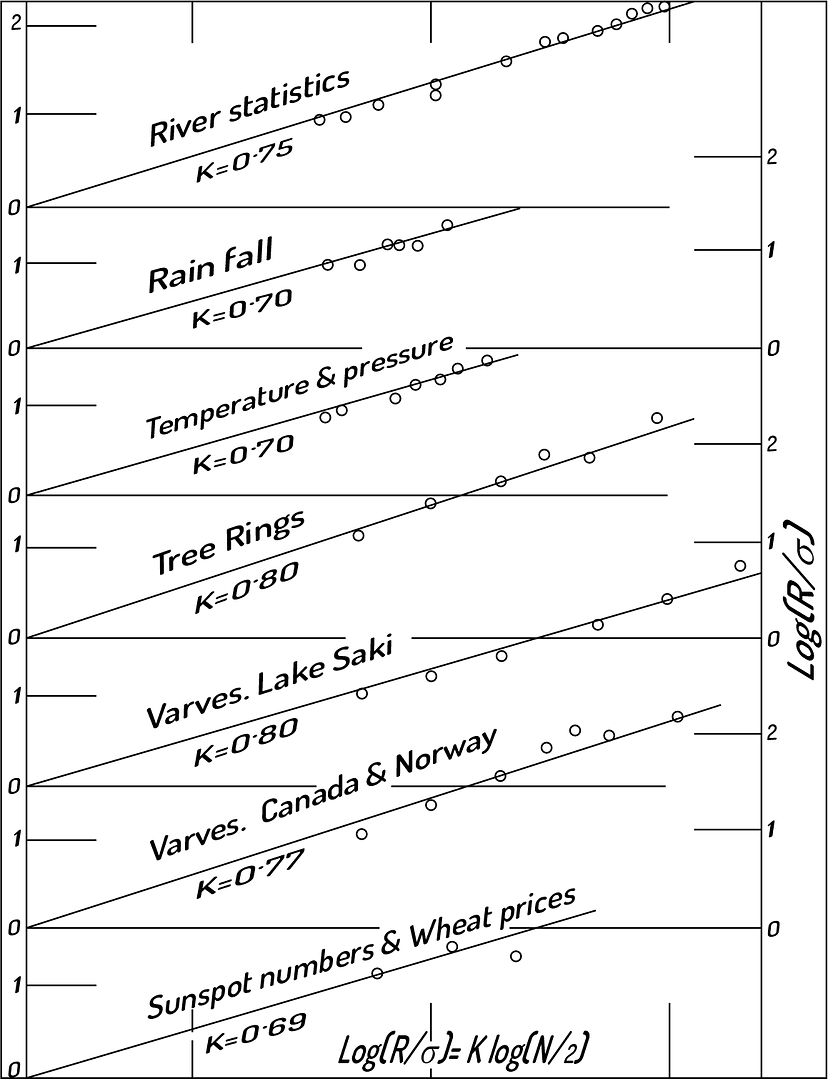

Reconstrucción de un gráfico original de Hurst, con distintos exponentes calculados por él mismo que llamaba K, y que después Mandelbrot propuso que se llamasen H como el índice de afinidad.

En las cotizaciones no nos encontramos con un exponente de Hurst de 1/2 y por tal, tenemos que aceptar que en ellas hay memoria y que esas memorias han de ser objeto de estudio. Yo aporto mi granito de arena intentando descifrarlas.