En muchas ocasiones las cotizaciones son consideradas aplicaciones entre un conjunto de tiempos y un conjunto de precios. En los productos financieros cotizados cada vez que hay una operación entre oferta y demanda hay también un registro del precio y del tiempo en el que el cruce se ha producido. Por ello, porque siempre van emparejados un tiempo con un precio, es por lo que ciertas características de las aplicaciones pueden ser útiles para manejar cotizaciones.

En una aplicación hay dos conjuntos como pueden ser A y B. En nuestro caso A es el conjunto inicial o dominio y B es el conjunto final o codominio. A cada elemento del conjunto A le corresponde un solo elemento del conjunto B. Esa es la única condición para que haya una aplicación entre dos conjuntos: que todos, absolutamente todos, los elementos del conjunto inicial tengan una única imagen, que es el nombre que recibe el elemento de B relacionado con un elemento o más de A. La aplicación es la regla que relaciona origen con imagen, siendo también la propia relación de elementos entre los dos conjuntos y los dos conjuntos relacionados. Elementos del conjunto B pueden no estar emparejados con algún elemento del conjunto A o pueden estar relacionados con más de uno, es decir, que varios elementos del conjunto A tengan la misma imagen o elemento asociado de B.

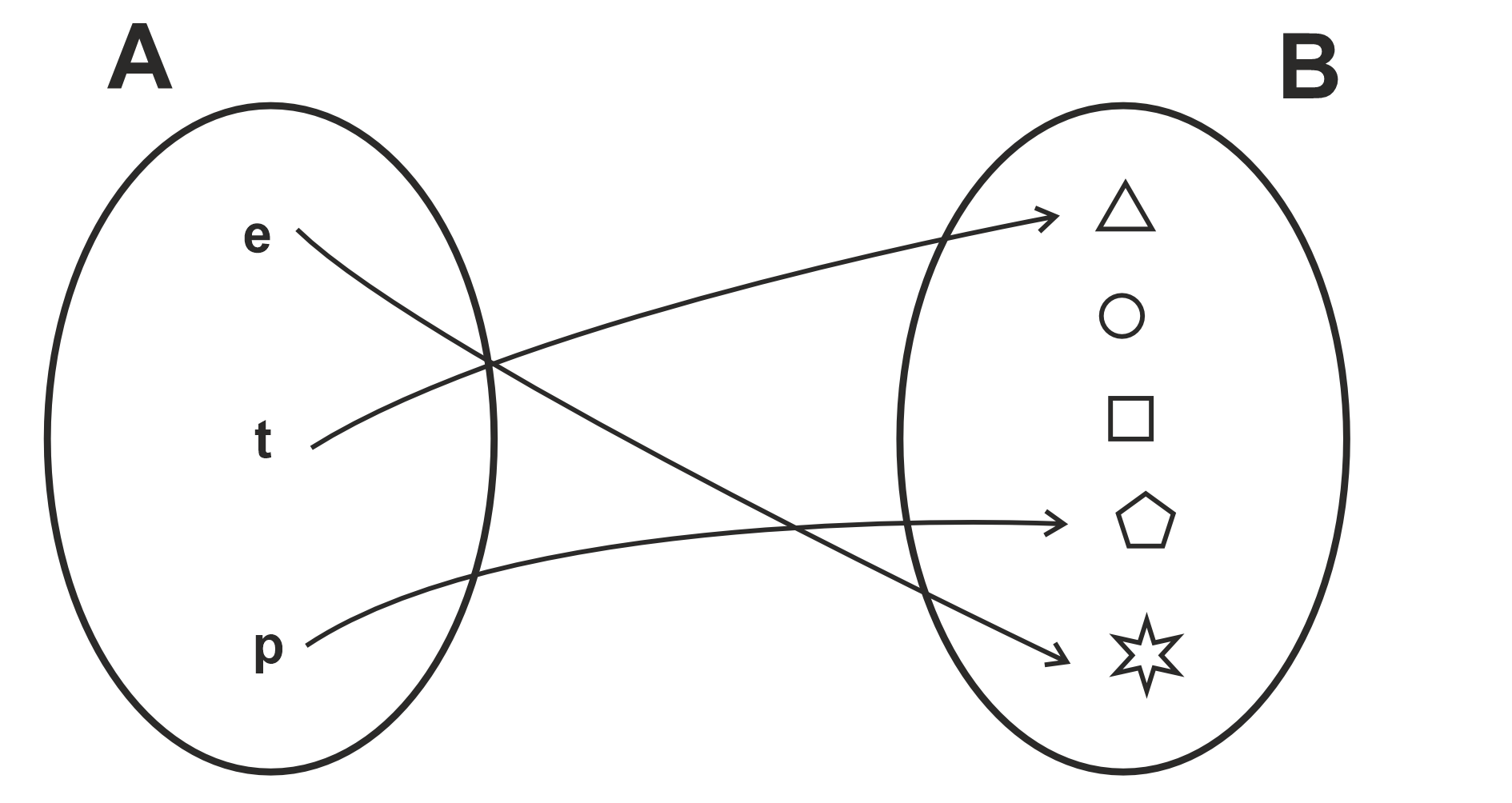

Una aplicación entre el conjunto A y el conjunto B se expresa como f:A→B. Supongamos los conjuntos de la ilustración de la izquierda y la aplicación entre ellos dibujada. La aplicación f:A→B es la siguiente: f(x)=figura cuya letra comienza por la letra x. De modo que en este ejemplo f(e)=figura estrella, f(t)=figura triángulo y por último f(p)=figura pentágono.

Cada elemento del conjunto A tiene una imagen en el conjunto B. La asociamos de una letra de A con una figura de B que comience por esa letra es una aplicación.

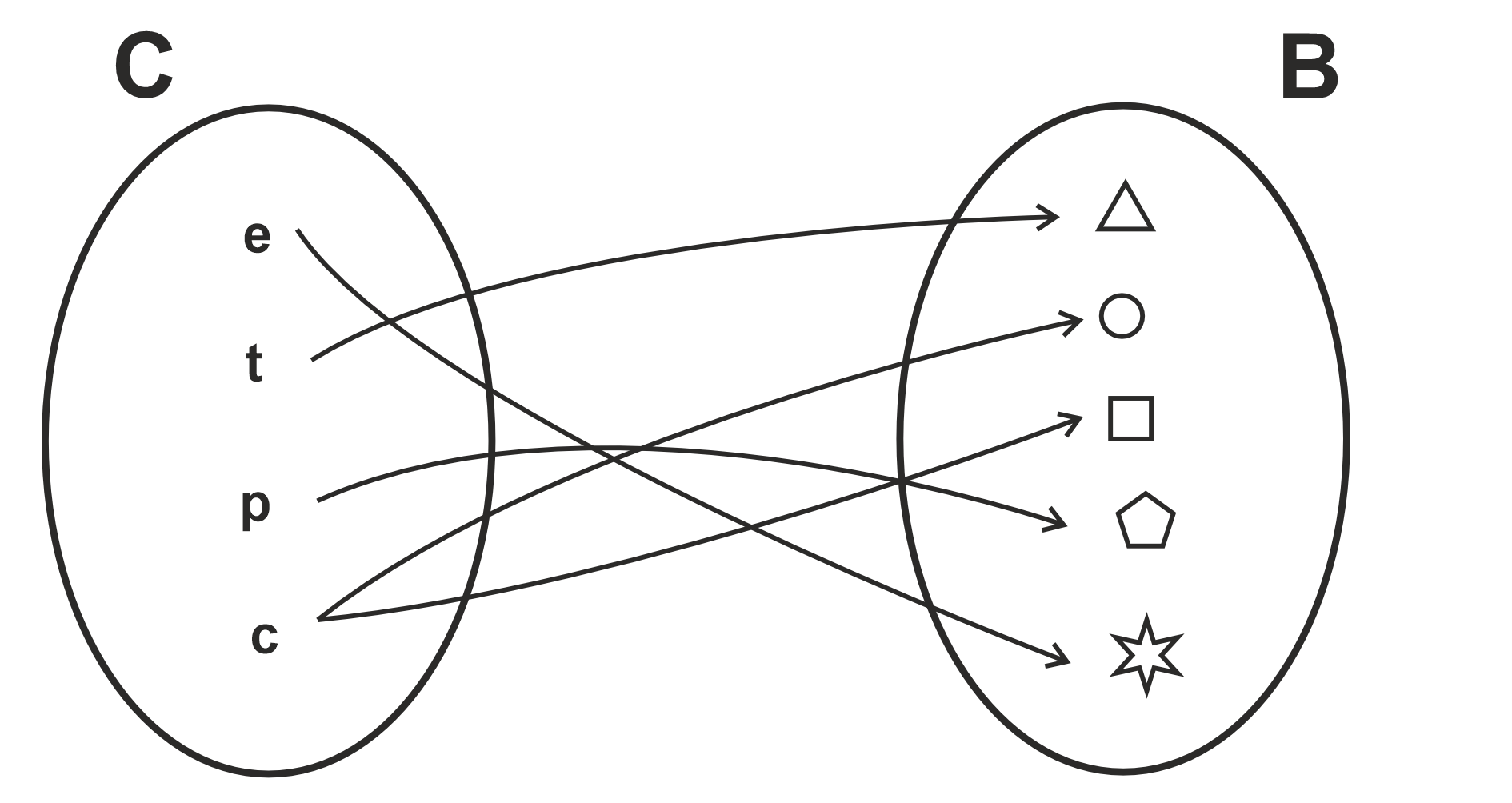

Partiendo del conjunto origen A={e, t, p}, que tiene una aplicación sobre el conjunto B, unámosle el conjunto M={c}, que lo es de un solo elemento. Tendremos el conjunto C=AUM (léase A unión con M)={e, t, p, c}, siendo A subconjunto de C. Sin embargo, al aplicarle al nuevo conjunto C la misma norma que teníamos de asociación de elementos del conjunto A con elementos del conjunto B, o sea: f(x)=figura cuya letra comienza por la letra x, tenemos que f:C→B no será una aplicación, pues el elemento c tiene dos imágenes: la circunferencia y el cuadrado. Al ampliar A, que tenía una aplicación sobre B, la aplicación ha dejado de serlo.

Como hay un elemento del conjunto C que tiene más de una imagen en el conjunto B,no es una aplicación la asociación de una letra de C con una figura de B cuyo nombre comience por esa letra. f:C→B no es una aplicación.

En las cotizaciones esto no ocurre puesto que la aplicación de elementos de un conjunto tiempo a un conjunto precios o puntos de índice u otro tipo de conjunto crece con cada tick. Se añade siempre un elemento tiempo nuevo que se relaciona con un elemento precio. El conjunto precio, que es el codominio, podemos considerarlo o bien como un conjunto de todos los posibles precios o bien tan solo como los precios alcanzados en cualquier negociación del histórico de cruzamientos de compra-venta, sin que deje de existir entre tiempo (origen) y precio (imagen) una aplicación, que será nueva en cada nuevo tick, se elija el conjunto precio como se elija.

En muchas aplicaciones el dominio y codominio son el mismo conjunto. Si tenemos un conjunto D, podemos tener una aplicación f:D→D. Son muchas las aplicaciones que existen entre un conjunto consigo mismo, como ocurre con los conjuntos numéricos de los números naturales, los enteros, los racionales, los reales o los complejos. Son aplicaciones de un conjunto sobre sí mismo, por ejemplo f(x)=x2, creada de los números naturales sobre los números naturales, o f(x)=(x3–x2 -1)/π3 de los números reales sobre los números reales.

Hay fractales matemáticos que han sido estudiados o creados partiendo de aplicaciones iteradas contractivas o transformaciones iteradas contractivas de un conjunto numérico sobre sí mismo, particularmente iteraciones de f:Rn→Rn, siendo R la recta real, R2 un plano o espacio bidimensional, R3 un espacio tridimensional, etc. Una aplicación iterada es una aplicación como cualquier otra cuyo resultado vuelve a ser origen de la misma aplicación produciendo otro resultado que nuevamente se toma como origen de esa misma aplicación y así sucesivamente. Una aplicación contractiva opera en espacios métricos y es aquella que da como imágenes siempre valores métricos menores que los orígenes. De formas o distancias orígenes se tienen formas o distancias más pequeñas como imágenes. Una aplicación iterada es en realidad una composición de aplicaciones en la que siempre se usa la misma aplicación. Así de un origen se tiene una imagen, y esta imagen se toma como nuevo origen, volviendo a obtener una segunda imagen, repitiendo este proceso cuantas iteraciones se quieran tener. Hay modos de obtener fractales mediante un proceso de aplicaciones iteradas contractivas infinito. Se pueden simular cotizaciones mediante un sistema de aplicaciones iteradas contractivas en las que cada aplicación contractiva a aplicar en cada momento y lugar es elegida por azar de entre un conjunto de aplicaciones contractivas. Es ese el método empleado por Mandelbrot con sus cartones.

Expresar las cotizaciones como aplicaciones con diagramas de Venn o mediante una tabla puede ser poco efectivo. Por ello se recurre al producto cartesiano de conjuntos, dibujando tal producto cartesiano y en él la aplicación o cualquier otra relación de elementos. Un producto cartesiano de un conjunto A por un conjunto B es un nuevo conjunto formado por todas las combinaciones de pares de sus elementos, siendo el primer elemento de A y el segundo de B. Así, por ejemplo, si tenemos el conjunto A={a, b} y el conjunto B={1, 2, 3, 4}, su producto cartesiano es el conjunto cuyos elementos son los pares de todos sus elementos de ambos AXB={(a,1),(a,2),(a,3),(a,4),(b,1),(b,2),(b,3),(b,4)}. Todos los conjuntos productos cartesianos pueden ser dominios y codominios en aplicaciones que existan o se puedan crear. Cualquier relación entre elementos de un conjunto A y de un conjunto B es un subconjunto llamado grafo del producto cartesiano AXB. Un grafo G es uno de los subconjuntos del conjunto producto cartesiano, G⊆AXB, como podría ser el subconjunto G de nuestro ejemplo de producto cartesiano AXB, G={(a,1),(a,3),(a,4),(b,1),(b,2),(b,3)}. Cualquier aplicación f:A→B es también un grafo del producto cartesiano AXB por ser uno de sus subconjuntos. Los grafos son muy sencillos de representar colocando los elementos de cada conjunto del producto cartesiano en ejes de perpendiculares. En el gráfico he puesto los elementos de A en el eje vertical y los de B en el horizontal y he marcado en gris el subconjunto o grafo G.

El grafo representado G es un subconjunto del producto cartesiano AXB y es el conjunto de los pares de la zona gris.

Las cotizaciones de los productos negociados en cualquier mercado no dejan de ser relaciones entre un tiempo y un precio o un derivado de precios que tratamos como aplicaciones y las representamos en dos ejes, construyendo un grafo del producto cartesiano del tiempo por el precio, al que llamamos muchas veces con el término inglés: chart. En el eje horizontal se representa el tiempo y en el vertical el precio.

Un chart tick a tick con la escala de precio situada a la izquierda y la de tiempo abajo.

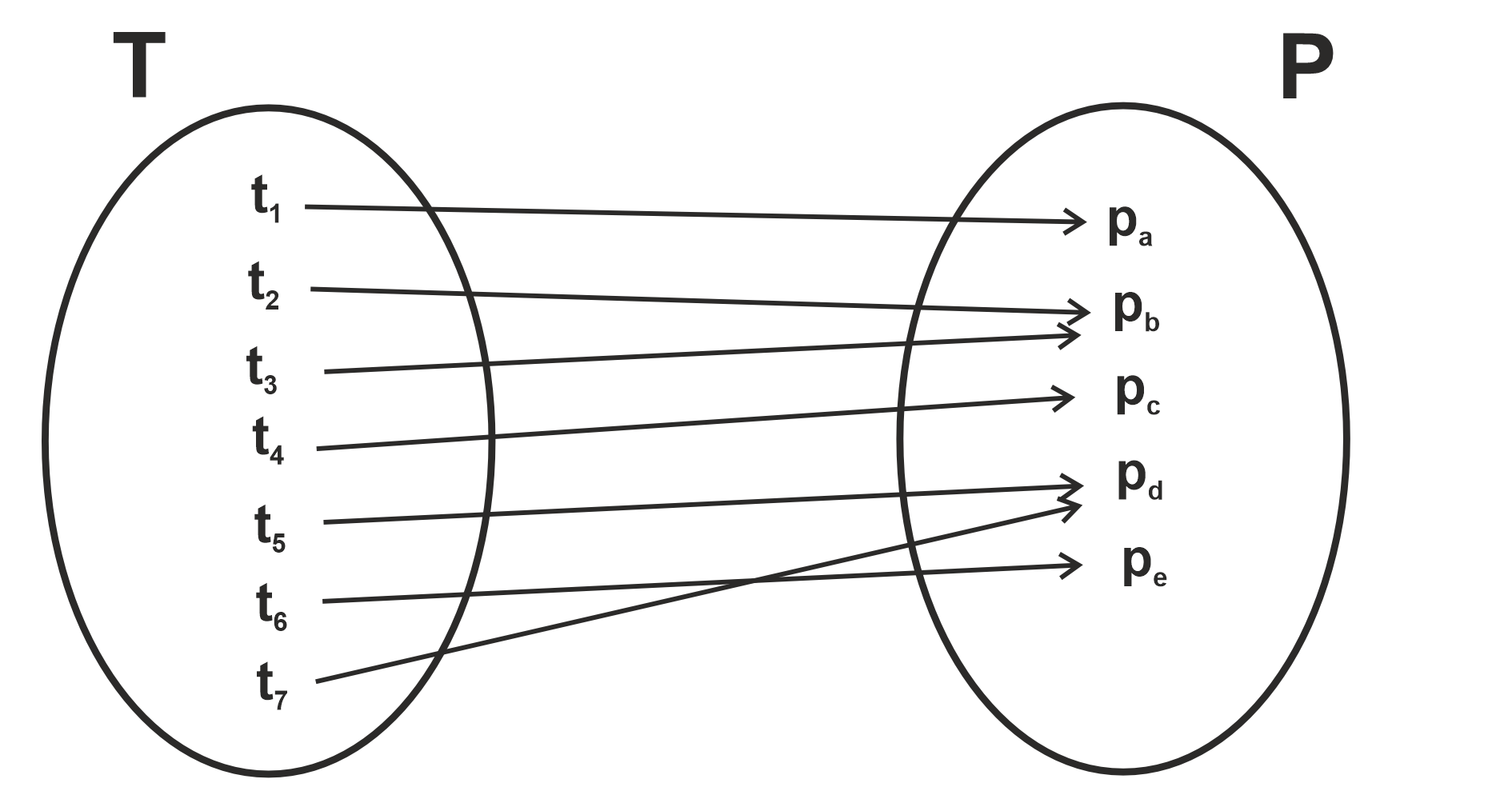

Observamos las cotizaciones desde esta óptica de conjuntos y aplicaciones, incluso se les llega a considerar funciones pensando que la magnitud precio depende de la magnitud tiempo. Si los precios son elementos de un conjunto P y el tiempo de un conjunto T, podemos entender la serie de pares (tiempo, precio) de una cotización habida hasta el momento actual como una aplicación f:T→P, En ocasiones, el modo de disponer y tratar esos pares (tiempo, precio) de una cotización es colocándolos como una tabla, expresando así el grafo de la aplicación. Es una forma más cómoda para realizar estudios estadísticos y probabilísticos que intentan hallar modelos de comportamiento futuro, buscando cómo la magnitud precio depende de la magnitud tiempo o buscando patrones repetitivos a diversas escalas en diversos lugares, a modo de cómo se repiten las ondículas.

En cada tiempo de una cotización hay un precio y ello es una aplicación pues a todo tiempo del conjunto Tiempo le corresponde un único precio del conjunto Precio.

| Tiempo | t0 | t-1 | t-2 | t-3 | t-4 | t-5 | t-6 | t-7 | t-8 | t-9 | t-10 | t-11 | … |

| Precio | p0 | p-1 | p-2 | p-3 | p-4 | p-5 | p-6 | p-7 | p-8 | p-9 | p-10 | p-11 | … |

Una cotización en modo tabla: A cada tiempo pasado le corresponde una cotización habida en la aplicación f:T→P. Este grafo es a su vez un subconjunto del producto cartesiano TXP y una aplicación.

Por ejemplo, podríamos tener una sucesión de cotizaciones de un valor tomadas al cierre de cada minuto, en la que cada ti representa un minuto habido y cada pi el precio.

| Tiempo | t0 | t-1 | t-2 | t-3 | t-4 | t-5 | t-6 | t-7 | t-8 | t-9 | t-10 | t-11 | … |

| Precio | 9,02 | 9,02 | 9,03 | 9,02 | 9,01 | 9,00 | 9,00 | 8,99 | 8,97 | 8,97 | 9,98 | 8,99 | … |

Independientemente de cómo expresemos una cotización, tratada como aplicación o como función, solo se tienen tiempos ya pasados relacionados con sus precios habidos. Los futuros pares (tiempo, precio) no tienen por qué obedecer a una posible regla deducida de lo que ya ha ocurrido. ¿O quizá sí? Esta pregunta es centro de discusión sobre la validez de predicciones en las cotizaciones, que en ocasiones se asemejan a los pronósticos que se publican en periódicos sobre el horóscopo, escritos, la mayor de las veces, sin apenas base.

Llamemos T1 al conjunto de tiempos habidos en una cotización hasta el momento actual. Un nuevo cruce en esta crea un nuevo conjunto T2 integrado por el viejo conjunto T1 más el nuevo elemento del recién cruzado tick. Por tanto, nos encontraremos delante de un conjunto distinto, aunque sigamos llamándole T. Cada tick altera también, en ocasiones, nuestro conjunto P añadiendo un nuevo elemento. Siempre, ante cada nuevo tick de una cotización estamos ante una aplicación nueva, porque por lo menos el conjunto T ha cambiado.

En muchas aplicaciones cuando los conjuntos son numéricos de mucha extensión, incluso infinitos, entendemos que hay una regla que relaciona los elementos del conjunto origen con su imagen y nos referimos a esa regla llamándola función. Se habla, para esos casos de conjuntos numéricos, de variable independiente y de variable dependiente. Los números del conjunto origen pueden ser tomados libremente y al someterlos a la regla obtener o saber cuáles son los números imagen. En una cotización, tomada como una aplicación f:T→P, los elementos del conjunto T son la variable independiente y los del conjunto P la variable dependiente. Podríamos predecir en cada tiempo qué precio le correspondió o le corresponderá si tuviésemos la fórmula exacta para calcularlo. Tal norma definiría la aplicación y no nos haría falta tener el grafo de nuestra cotización, bien como una tabla, bien como un gráfico, para saber cada precio en cada momento. No existe tal fórmula para una cotización, pero a pesar de ello se hacen intentos para que algo sirva como una posible aproximación a lo que tiene que acontecer, aunque sea en lapsos de tiempo concretos. Desde la perspectiva fractal se hacen intentos de reconstruir cotizaciones reales de modo bastante fidedigno a lo ya acontecido, de encontrar un sistema de funciones iteradas contractivas que reconstruyan por ellas mismas una aproximación a lo ocurrido. El siguiente paso una vez se tienen las funciones contractivas iteradas como afirma el teorema del collage y, por tanto, fractalmente reconstruida una cotización verídica es intentar extrapolar tal recreación hacia el futuro, pero las extrapolaciones a futuro fracasan. El conjunto T y la aplicación f:T→P no contienen futuro salvo en nuestra imaginación, tan solo elementos hasta la cotización actual y una aproximación a ellas por un sistema de funciones iteradas es tan solo eso, una aproximación a lo ya ocurrido. Supongamos que se han averiguado cinco funciones iteradas contractivas que permiten reconstruir las últimas 30 sesiones de cotización con precios de cierre cada hora, supongamos que deseamos avanzar un posible camino de la cotización para la próxima semana. Es, seguramente, un imposible, porque las funciones son contractivas y se requeriría tener un precio supuesto de cierre de la última hora de esa semana próxima, cosa no se puede saber, y ello, considerando siempre que esas cinco funciones iteradas contractivas valiesen para ese futuro, cosa que es altamente probable que no sea así.

Nos es cómodo usar las secuencia de precios de las cotizaciones, de modo artificioso, como si fuese una aplicación o una función del tiempo en el precio. De tal artificio hay derivaciones, particularmente al representar sus grafos, siendo quizá la más importante que se haya podido constatar que las cotizaciones son fractales, cosa que se intuye de inmediato porque sus gráficos recuerdan los distintos gráficos de la curva de Koch, cuando esta queda dotada de aleatoriedad en cada iteración.

La noción de crecimiento en los conjuntos T y P y su aplicación f:T→P siempre se ha dicho que evoluciona por de la ley de la oferta y la demanda, pero algunas cosas más parecen regir los destinos del futuro de una cotización. Esa oferta y demanda marca el consciente o en el subconsciente de las personas con cada orden de compra o venta introducidas y también los algoritmos de los ordenadores que ejecutan órdenes automáticamente. ¿Son las personas quienes recuerdan, aun sin proponérselo, lugares de venta y compra construyéndolos sin siquiera pensarlos o existe algo en cada mercado, en cada cotización ajeno a las personas que toma vida propia? Muchos máximos y mínimos relativos se producen en lugares predecibles y esos giros en las tendencias de las cotizaciones, de algún modo, están creados por las mentes humanas o por algoritmos en ordenadores y expresados a través de la oferta y demanda, existiendo patrones de predicción fractales. ¿Los algoritmos lanzan órdenes actuando en los mismos lugares precisos en los que las personas lo hacen o lo van a hacer? Parece increíble que máquinas y personas funcionen en ciertos lugares al unísono y que ese unísono se pueda predecir fractalmente con cierto grado de probabilidad de éxito.

La memoria en las cotizaciones y otros fractales puede ser la llamada memoria larga o la llamada memoria corta (ambas de largo plazo) y ser larga o corta depende de la ‘rugosidad’ de la propia cotización. Por ser fractales las cotizaciones, tal rugosidad es la esencia de ellas. Sin rugosidad difícilmente hablaríamos de que son fractales, serían unas curvas más o menos lisas y suaves, y observaríamos que su dimensión fractal está muy cerca de la dimensión topológica. Con mucha rugosidad todo son zigzags, subidas y bajadas constantemente y en cualquier escalado en que observemos, y su dimensión fractal estaría cerca de la dimensión euclídea que contiene la curva. Existe un punto medio entre la dimensión topológica (1 para las cotizaciones) y la euclídea (2 para las cotizaciones). Ese punto medio (dimensión fractal de 1,5) es el lugar divisorio de los dos tipos de memoria de largo plazo, si es más de 1,5 la memoria es corta y si es menos de 1,5 la memoria es larga. La propia rugosidad debe quedar subyugada a existentes relaciones entre ciertos hechos del precio pasado que influyen en los precios futuros e incluso, de algunos precios futuros no existentes aún, que influyen sobre pasados, por tener algo de autosimilitud las cotizaciones. En el análisis técnico de las cotizaciones se expresan diversos elementos que funcionan cual memorias, como son las resistencias y soportes, y como objetivos de precio a alcanzar según diversas figuras o pautas encontradas en cada gráfico de cada cotización. El análisis técnico no tiene reputación en el mundo científico ni entre economistas ni financieros, pues sus bases carecen de rigor, aunque este sea empleado en cualquier centro de decisión de inversiones. La memoria de largo plazo larga o corta se verifica desde y en el histórico de las cotizaciones y no es una constante, sino que esta evoluciona a través del tiempo. ¿Cuántos datos necesitamos estudiar para verificar tal memoria? Supongamos que tomamos 500 datos. Si las muestras son los cierres diarios nos tenemos que remontar a un periodo de entre dos o tres años y nos saldrá un valor. Si tomamos datos cada hora el periodo será menor y el resultado será distinto. Si tomamos cada minuto nos hacen falta un poco más de 8 horas. Si tomamos tick a tick en muchas ocasiones nos sobrará con una hora de ticks. En todos estos posibles cálculos podremos detectar el fenómeno de la memoria larga porque podremos calcular, por ejemplo, el exponente de Hurst, que es el parámetro que nos permite discernir entre la memoria larga y la corta, pues con él se sabe la dimensión fractal, aunque solo nos sirva para constatar qué tipo de memoria ha habido en el periodo estudiado. En cada estudio de número de muestras iguales o semejantes en distintos escalados del pasado nos va a aparecer un resultado distinto del exponente de Hurst (se puede apreciar esto con 41 años de cotizaciones del SP 500 –ver aquí-), y lo mismo ocurre si observamos otros distintos periodos. Ello es debido a la multifractalidad de las cotizaciones, que impide que tal parámetro nos sea útil, la rugosidad expresada con el exponente de Hurst o la dimensión fractal no son un fenómeno global, entendiendo tal como un fenómeno que se manifiesta con los mismos valores en todas partes, sino que son fenómenos locales, incluso puntuales que no dependen solo del entorno de una zona pequeña, sino que de muchos entornos según el escalado elegido, es decir, que cada escalado tiene para cada lugar su entorno. Como matemáticamente la palabra entorno suele referirse a una zona muy pequeña, voy a hablar de localismos, que según el escalado en que estemos pueden duran años y otros que solo unos minutos o unos ticks, manifestándose tales de modo no regular y con imprecisión, pero ofreciendo respuestas semejantes a las transformaciones de ciertas mediciones que más adelante trataré.

La variable independiente en una cotización considerándola una aplicación o una función es el tiempo y la dependiente el precio. Sin embargo, generalmente es el precio el que fijan tanto las personas como los algoritmos en ordenadores para posicionarse en una cotización, para aumentar posiciones o para liquidarlas, considerando que es el precio quien evoluciona de modo independiente. Es por ello por lo que considero que la pretendida aplicación f:T→P es tan solo un artificio que empleamos para nuestra comodidad.

Se han hecho intentos de aplicar la teoría del caos a las cotizaciones, considerando, quienes opinan así, que cada una de ellas es un sistema dinámico caótico. Al no haber una regla conocida que una los diversos tiempos con sus respectivos precios se busca, a través de la Teoría del caos, considerar que una cotización es el atractor del sistema dinámico caótico y con ello intentar fijar pretendidos posibles futuros cruces de negociaciones a alcanzar, que serían máximos y mínimos relativos de sus órbitas. En la Teoría del caos un atractor puede ser un punto, una figura, una curva o un fractal que atrae el sistema hacia sí, la trayectoria que describe el sistema cuando ya está atraído es lo que se conoce como órbita. Quizá no haya que considerar las cotizaciones como sistemas dinámicos caóticos, es decir, que respondan según la Teoría del caos, porque en ellas no se cumpla que pequeñas variaciones iniciales conduzcan a grandes diferencias en su evolución, sino que estas diferencias posibles quedan absorbidas y minimizadas de inmediato a una evolución de precios que no va a oscilar en el futuro debido a esas mínimas posibles variaciones. Creo que el efecto mariposa en las cotizaciones no se da (¿El aleteo de una mariposa en Brasil hace aparecer un tornado en Texas? – Edward Norton Lorenz, 1972) y que tan solo haya que quedarse con que son sistemas dinámicos no caóticos, y que su estructura multifractal no sea tan caótica como se cree. El precio de un activo que evoluciona con el tiempo, las personas que intervienen en su negociación, los ordenadores y sus algoritmos, las órdenes puestas, las condiciones para activar órdenes, las propias empresas, sus directivos y resto de insiders, la prensa, la competencia, el sector, el país, la inflación, guerras, aranceles, competencia… forman el sistema dinámico de una cotización, y todos se interrelacionan y predefinen lugares comunes de precio a los que una cotización acude marcando posiblemente máximos y mínimos en ellos. Por eso, por la gran cantidad de factores que intervienen, se cree que existen mucha conexión entre la Teoría del caos y las cotizaciones, y por eso precisamente, en ocasiones, se llega a confundir el caos con los fractales, en nuestro caso con las cotizaciones, como si formasen parte de un totum revolutum. La Teoría del caos tiene sensibilidad por cambios en las condiciones iniciales, impredicción y un grupo de ecuaciones que describen el proceso. Es cierto que en la Teoría del caos caben fractales, y así, ciertos atractores llamados extraños son fractales, como, también lo son los fractales de bifurcación describiendo las transiciones de fase del orden al caos. La interrelación entre fractales y caos ha llegado a que se comprenda que en el caos de ciertos sistemas hay orden, que existen patrones sencillos que consiguen explicar el completo desorden. Pero las cotizaciones quizá no sean tan impredictibles y el grupo de ecuaciones que describen el proceso, es decir, un sistema de funciones iteradas, tan solo funciona como aproximación a un histórico de cotización, fallando al predecir su futuro. Si existe otro grupo de ecuaciones que describan el proceso hacia el futuro, este es tan complejo que no se ha descubierto y no sé si se descubrirá.

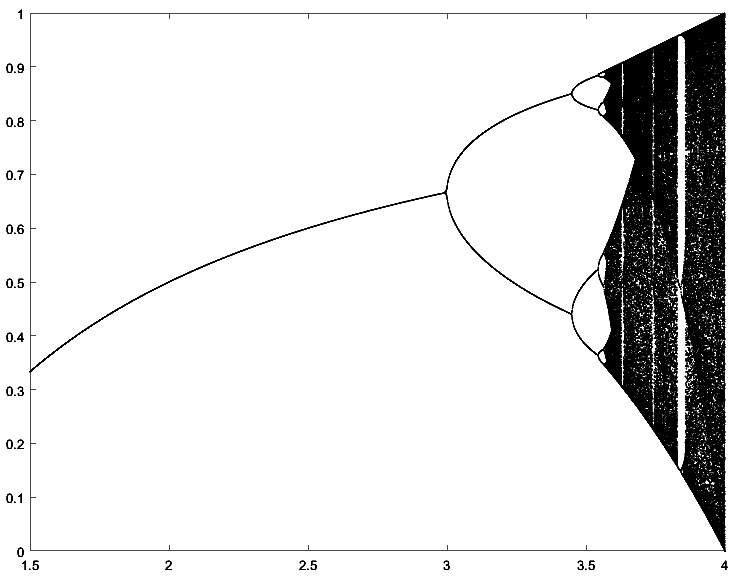

Ejemplo de un diagrama de bifurcación, también llamado fractal de Feigenbaum. El representado corresponde a la función xn+1=rxn(1-xn). Hasta r=3 las órbitas convergen a un solo punto, después convergen a dos periodos, posteriormente a cuatro, luego a ocho… y se llega posteriormente a que se produzca el caos.

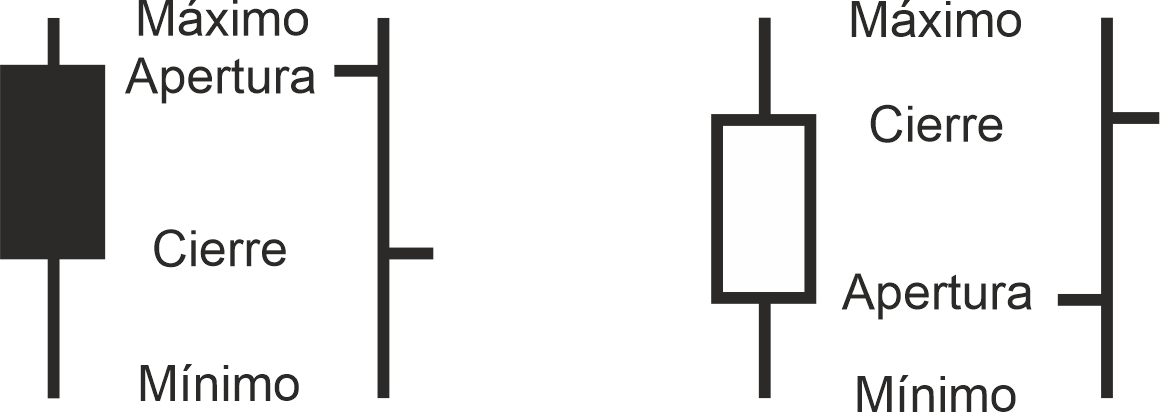

El artificio de considerar una cotización como una aplicación entre un conjunto de tiempos y un conjunto de precios f:T→P nos permite dibujar su grafo con comodidad, facilitando ver su evolución tick a tick gráficamente. Hay que introducir otra arbitrariedad más consistente en agrupar todos los ticks que se producen a intervalos de tiempo iguales, como, por ejemplo, cada minuto, cada otro grupo de minutos, cada día, cada semana, cada mes… en definitiva, el periodo de tiempo que más nos plazca. Al agrupar los ticks en periodos de tiempo, cada uno de ellos cuenta con un número distinto de ticks salvo coincidencias. De la agrupación de ticks nacen la visualización de los grafos de la aplicación f:T→P con velas japonesas o con barras, entre otras presentaciones. Para los propósitos de esta obra no representaré las cotizaciones en modo lineal, es decir, uniendo con una línea cada cierre de cada periodo de tiempo porque se pierde información necesaria para calcular las transformaciones que explicaré. Tanto en las barras como en las velas japonesas se sabe cuál es el primer precio negociado en cada periodo de tiempo y cuál el último, así como el precio máximo alcanzado y el mínimo en ellos. Esa información es crucial como se verá.

Dos agrupaciones de ticks en el mismo periodo de tiempo vistos como velas y como barras. Las velas rellanas son bajistas y las huecas son alcistas.