Como expresé anteriormente, a las diversas homotecias nacidas de distancias entre máximos y mínimos, y no solo esas, sino que otras más diversas que veremos, les llamé inicialmente métodos. Por tal motivo, mantengo llamar ‘método de las directrices’ al proceso que expongo y que es quizá el más importante, aunque en ocasiones complejo.

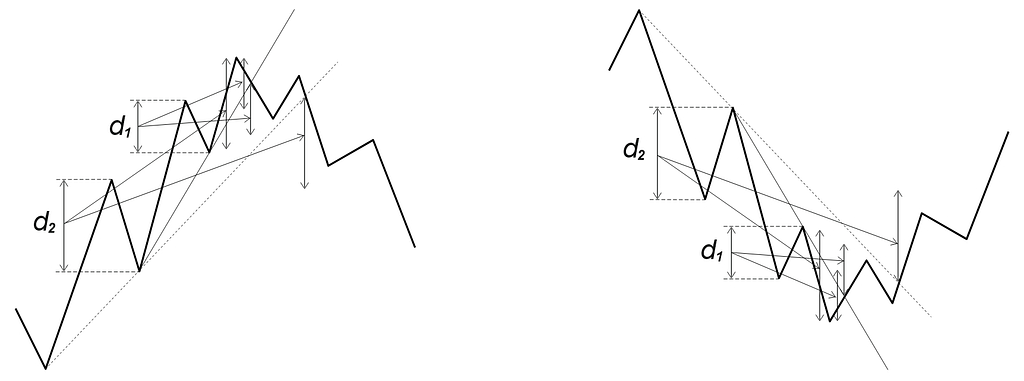

Interviene inicialmente una primera directriz próxima y anterior a un máximo (mínimo), aunque posteriormente pueden intervenir otras directrices conforme se alejan del máximo (mínimo). Tal primera directriz es la más cercana al máximo (mínimo). Me refiero a la directriz última antes de un giro. En procesos de subidas (caídas) tal directriz viene formada por la línea con pendiente positiva (negativa) que une los dos últimos mínimos (máximos) del proceso alcista (bajista) y su prolongación a futuro. La distancia en precio desde el máximo (mínimo) que se encuentra entre los dos mínimos (máximos) de la directriz en procesos alcistas (bajistas) y el segundo mínimo (máximo) de la directriz tiene homotecias. Tal máximo (mínimo), inicio de la distancia que tiene homotecias ha de ser el mayor máximo (menor mínimo) entre los mínimos (máximos) que definen la directriz y ha de ser superior (inferior) al segundo mínimo (máximo) de la directriz.

El conjunto borroso de números borrosos que interviene en este método de las directrices es el conjunto primero y las homotecias tienen traslado al máximo (mínimo) que es el final de la tendencia alcista (bajista) y al lugar de corte de la prolongación de la directriz con la cotización, siempre que este corte (o cortes) se produzca después del máximo (mínimo) en el que ha finalizado la tendencia. Este segundo traslado al punto de corte de la prolongación de la directriz a futuro con la cotización solo en algunas cotizaciones tiene homotecias. Si en una cotización se dan homotecias de un traslado al punto de corte de la directriz con el precio, encontraremos más lugares donde esto mismo ocurra en esa misma cotización. Son muchas las cotizaciones en las que este segundo traslado al punto de corte dicho no tiene homotecias o los mínimos o máximos que se den, es decir, los objetivos tienen muy poca relevancia.

Una vez la cotización agota los objetivos de la primera directriz buscaremos la directriz anterior a ella con las mismas características que la primera, y por el mismo procedimiento se obtienen más posibles objetivos de precio e incluso repeticiones de los ya obtenidos.

Los objetivos tercero y quinto son los que más veces suelen darse en las cotizaciones, bien sin trasladar las homotecias al máximo (mínimo) o trasladándolas a él. Al sexto objetivo trasladado o no hay que darle importancia porque muchas veces es el último objetivo y en él es donde suele girar la cotización iniciándose una tendencia de cierta importancia en sentido contrario a la que se estaba haciendo.

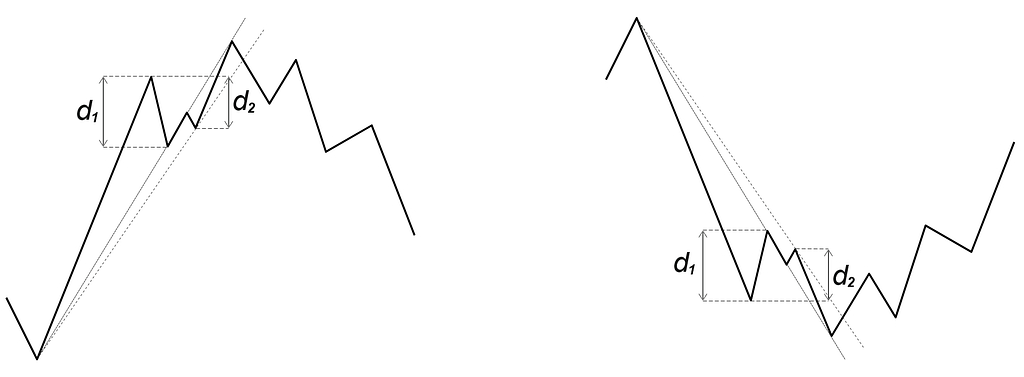

La distancia d1 tiene sus homotecias y dos traslados (uno al punto de giro y el otro al lugar en el que la directriz corta la cotización después del punto de giro) con sus respectivas homotecias. Agotados los posibles objetivos de las homotecias de d1 la distancia d2 también propone homotecias de igual modo. Después de d2 cabria una d3 y así sucesivamente.

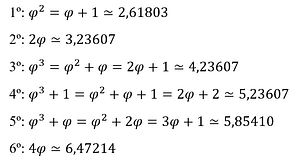

Recordemos que el primer conjunto borroso de números borrosos consta de los siguientes seis elementos:

Cada objetivo por este método es resultado de operar los números borrosos y, por tal, son unas zonas borrosas en el precio que dibujo como franjas horizontales. Cada franja dibujada es tan solo la máxima pertenencia del resultado a la recta real; en este caso al precio, y es en cada una de ellas la meseta del trapecio escaleno (que es la forma que tiene cada función de pertenencia de estos objetivos, nacidos de multiplicar una distancia por los elementos números borrosos del conjunto borroso).

La función de pertenencia de cada número borroso del primer conjunto borroso a la recta real tiene forma de trapecio escaleno, tal y como se representa en este gráfico.

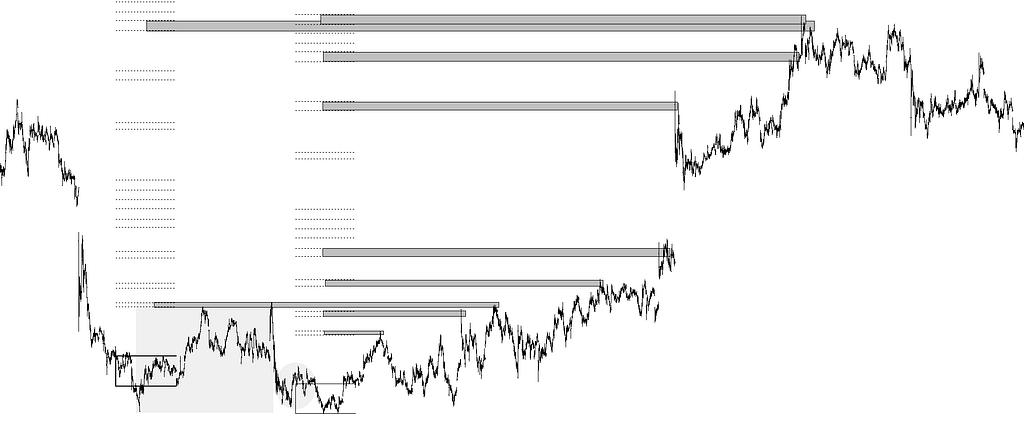

Pongo diversos ejemplos de objetivos por este método.

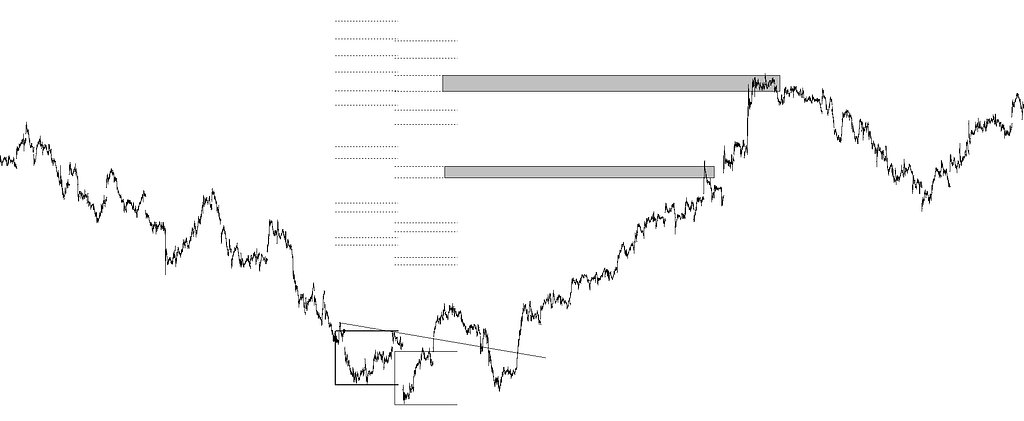

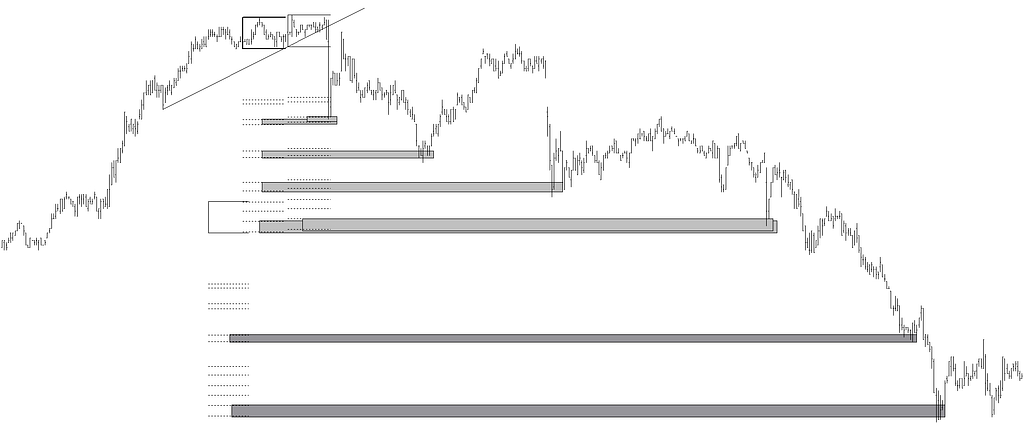

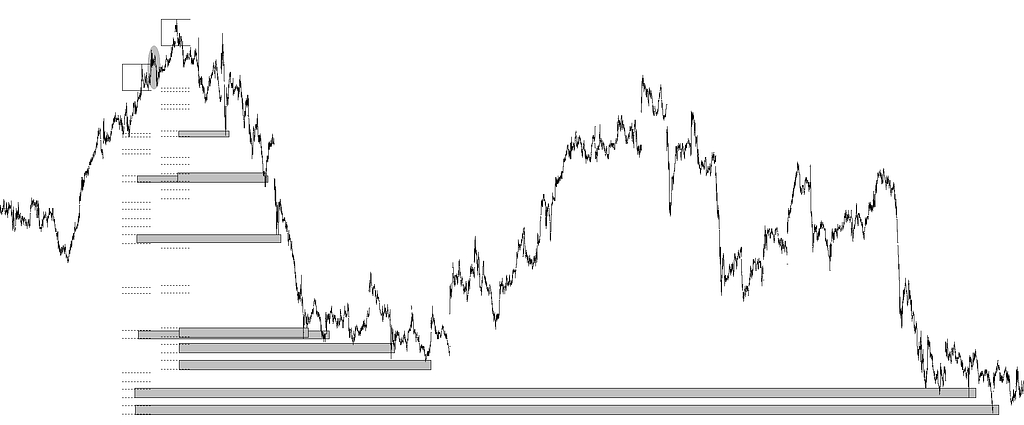

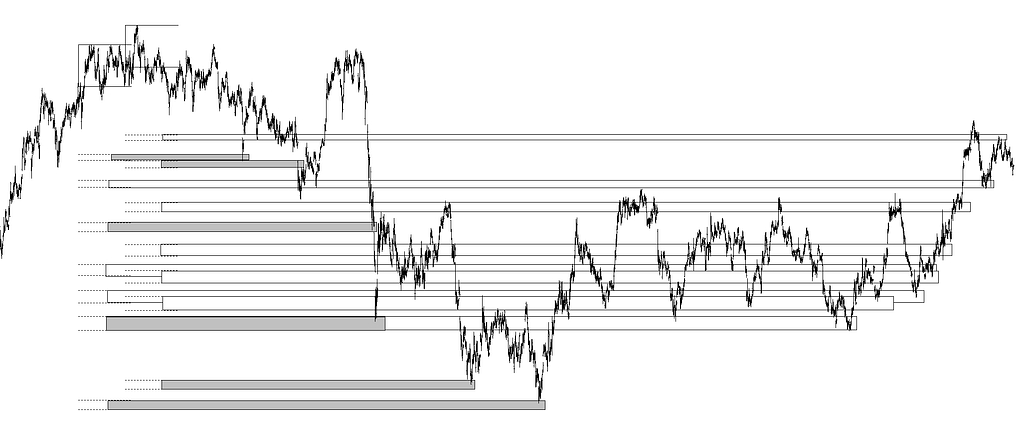

Aquí muestro tan solo cómo se toma la distancia que posteriormente tendrá posibles homotecias y traslados. La distancia entre el máximo que hay entre los dos mínimos que definen la directriz dibujada y el segundo mínimo tiene posibles homotecias. En esta cotización las seis posibles homotecias se fueron cumplido, es decir, que las seis fueron objetivos de precio conseguidos.

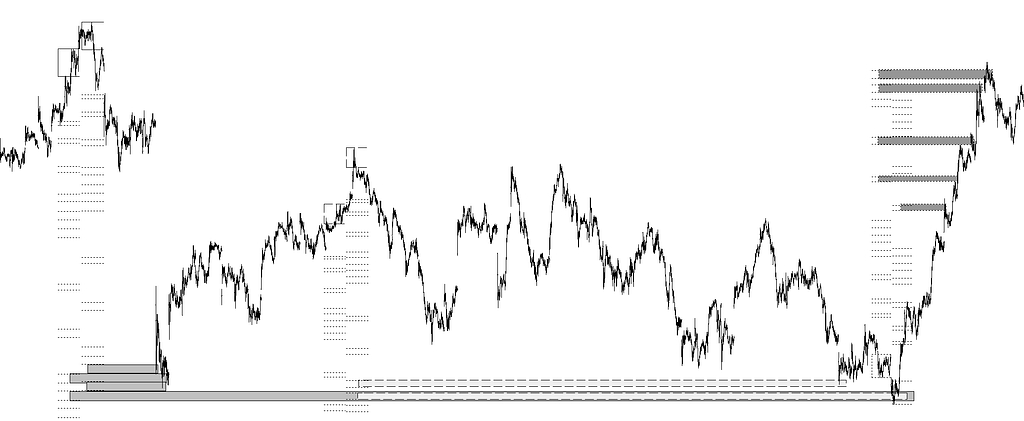

En este valor se consiguen claramente un tercer y un quinto objetivo una vez trasladado el medidor al mínimo. En el método de las directrices y actualmente son los terceros y quintos objetivos los que más aparecen.

Se puede apreciar un tercer y un quinto objetivo conseguidos habiendo trasladado el medidor al lugar de corte de la directriz con la cotización. No he dibujado otros objetivos ni el traslado del medidor al mínimo para destacar únicamente el traslado al punto de corte de la directriz.

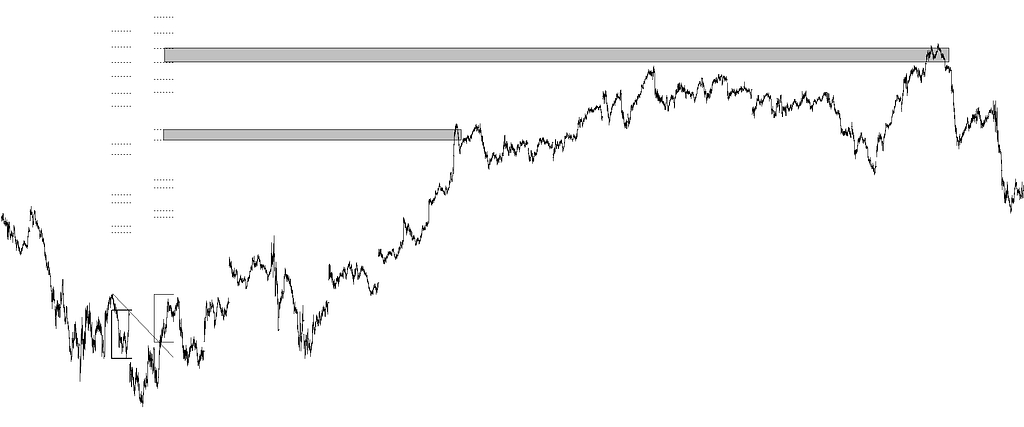

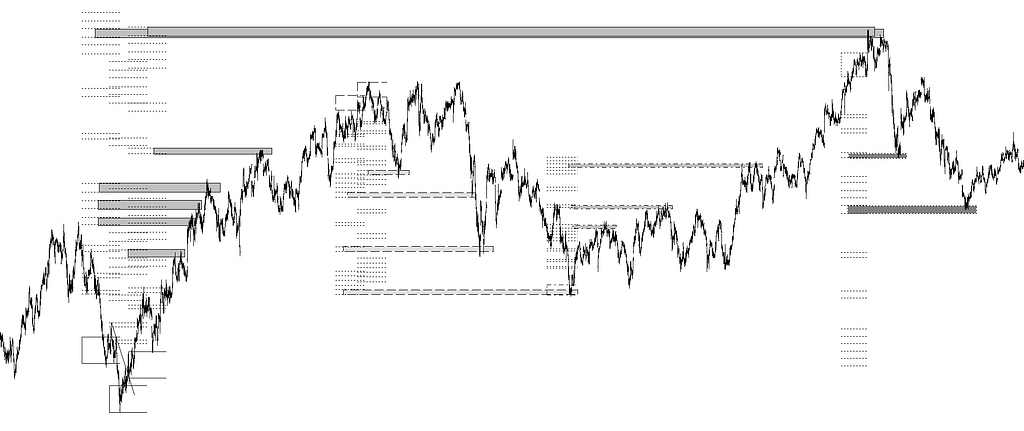

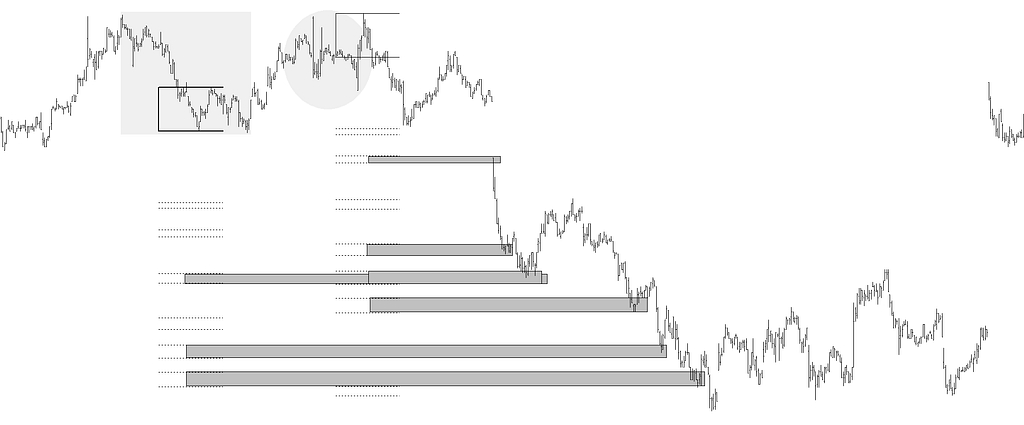

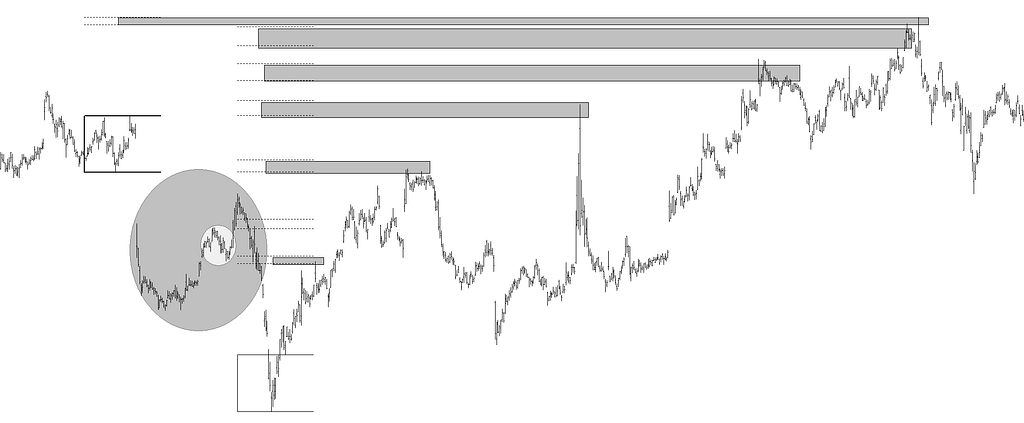

Diversos objetivos conseguidos tras una primera distancia (medidor punteado y objetivos claros), de una segunda distancia (medidor a trazos y objetivos de gris medio) y de una tercera distancia (medidor de trazo continuo y objetivos más obscuros).

Como en el ejemplo anterior, diversos objetivos conseguidos tras una primera distancia (medidor punteado y objetivos claros), de una segunda distancia (medidor a trazos y objetivos de gris medio) y de una tercera distancia (medidor de trazo continuo y objetivos más obscuros).

Este método de las directrices en muchas ocasiones se amplía a más posibles objetivos que los nacidos solamente del primer conjunto borroso. Esta ampliación de objetivos nace de un auto-acoplamiento del origen de las homotecias (el origen de la distancia que produce homotecias o de sus tralados) al objetivo tercero, quinto o sexto. En realidad, el auto-acoplamiento lo es al número borroso que define el objetivo tercero, quinto y sexto, teniendo estos auto-acoplamientos algunos objetivos como a continuación expongo. La homotecia del tercer número borroso se auto-acopla consigo misma, al igual que lo hace la homotecia del quinto numero borroso sobre la del tercero, la del quinto; y la del sexto sobre la del quinto y sobre sí misma.

Los objetivos nacidos de auto-acoplarse homotecias sobre homotecias no aportan objetivos diferidos (los expongo más adelante) como sí lo hacen los seis nacidos del primer conjunto borroso. Al auto-acoplarse homotecia sobre homotecia, la franja borrosa de objetivo es del tamaño original del tercer, quito o sexto objetivo, sin que esta sea mayor al estar más distantes de la distancia que tiene homotecias. Es decir, que la parte del objetivo dibujado y su parte función de pertenencia a la recta real no dibujada es del tamaño de la homotecia tercera o quinta o sexta inicial.

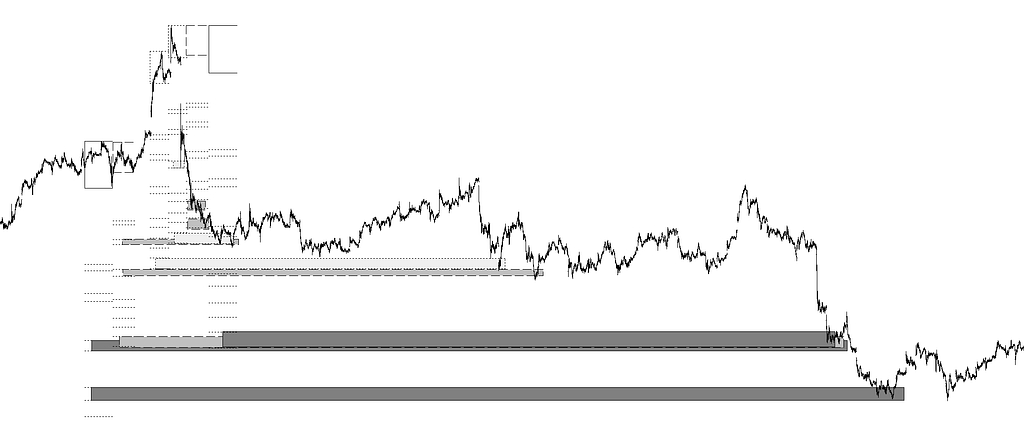

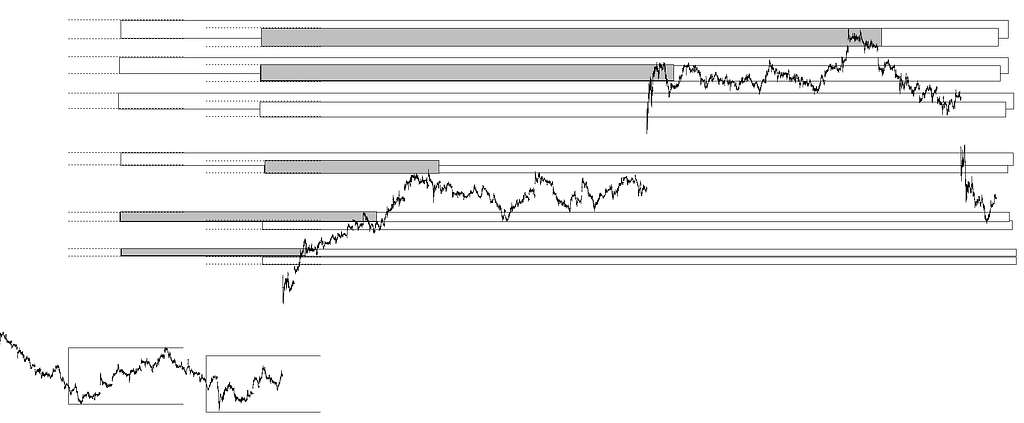

Con trazo más grueso destaco la distancia desde el máximo más alto entre los mínimos que forman la directriz y el segundo mínimo de esta. Tal distancia tiene seis posibles objetivos multiplicando esta por los números borrosos del primer conjunto borroso. En este caso los objetivos segundo, tercero, cuarto y sexto se han producido. El traslado al máximo que es el final de la tendencia alcista proporciona a su vez un segundo y sexto objetivo (inicial y traslado en este caso san casi idénticos).

Esta cotización ha tenido un tercer y un sexto objetivo en el auto-acoplamiento del quinto con el tercero (que sería lo mismo que el tercero con el quinto) y del mismo quinto con el sexto (dibujados en gris más oscuro).

A partir de ahora, añado los objetivos de auto-acoplamiento al medidor de distancias y homotecias, concretamente tercero con tercero, tercero con quinto, quinto con quinto, quinto con sexto y sexto con sexto. Así que en total son 11 objetivos, pero tan solo los seis primeros son los que pueden tener objetivos diferidos. Los 11 objetivos los nombro así: primero, segundo, tercero, cuarto, quinto, sexto, tercero con tercero o 3-3, tercero con quinto o 3-5, quinto con quinto o 5-5, quinto con sexto o 5-6 y sexto con sexto o 6-6.

Algunos objetivos del auto-acoplamiento integrados en el medidor de distancias y homotecias para este método de las directrices.

Las directrices ya no las dibujo.

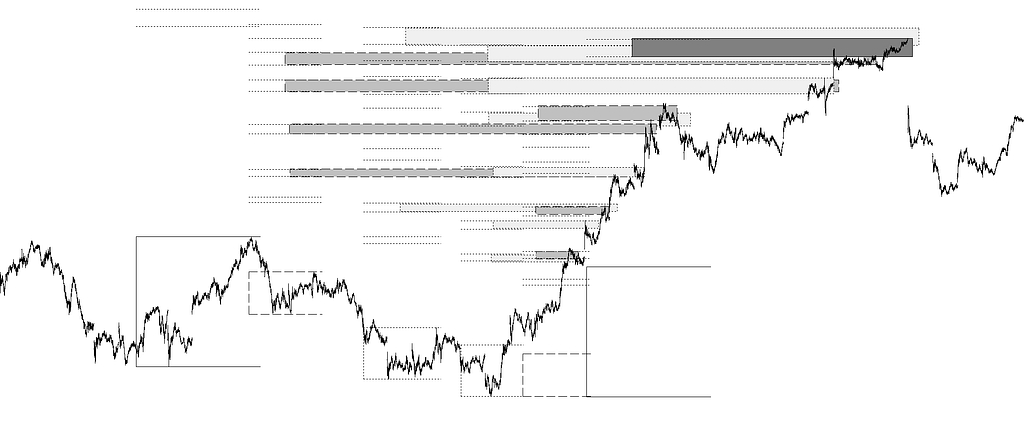

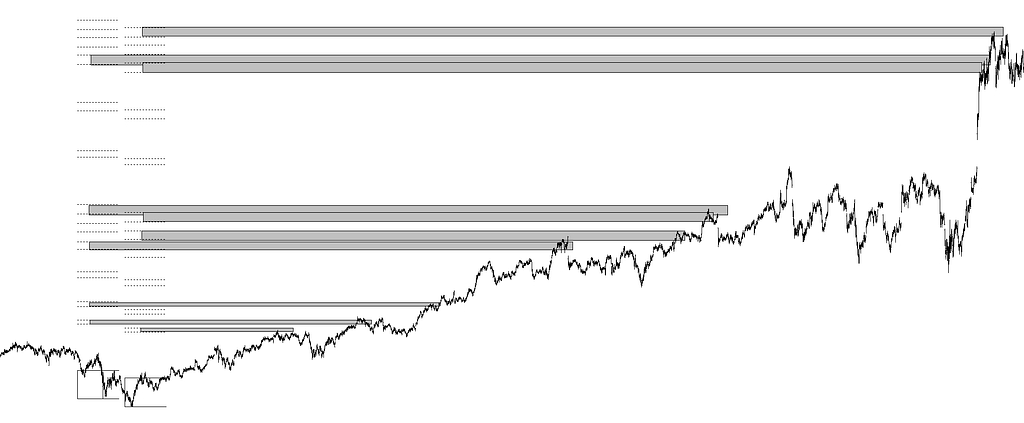

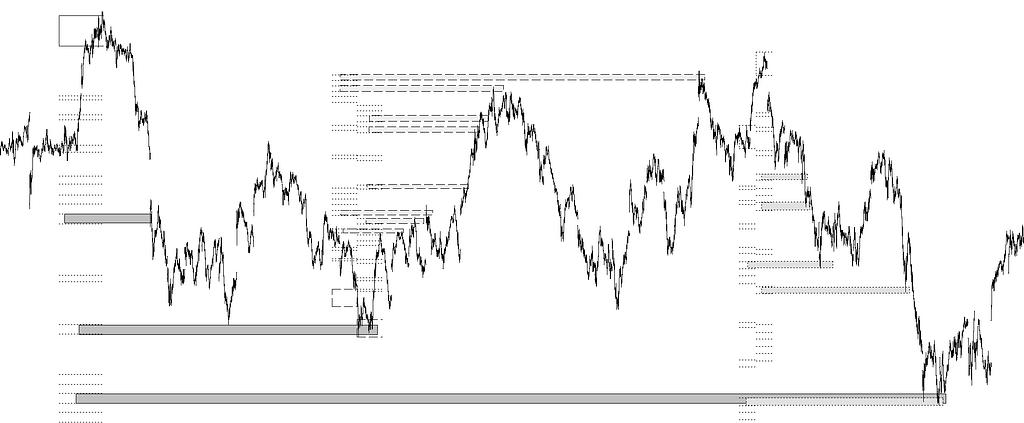

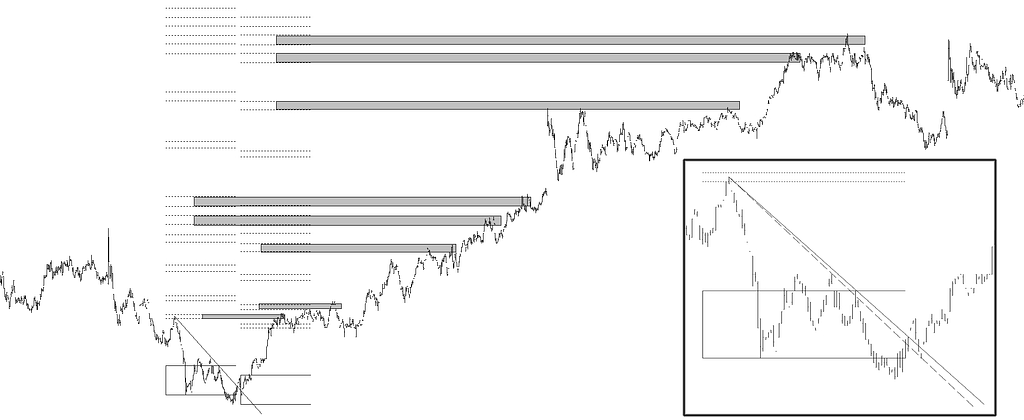

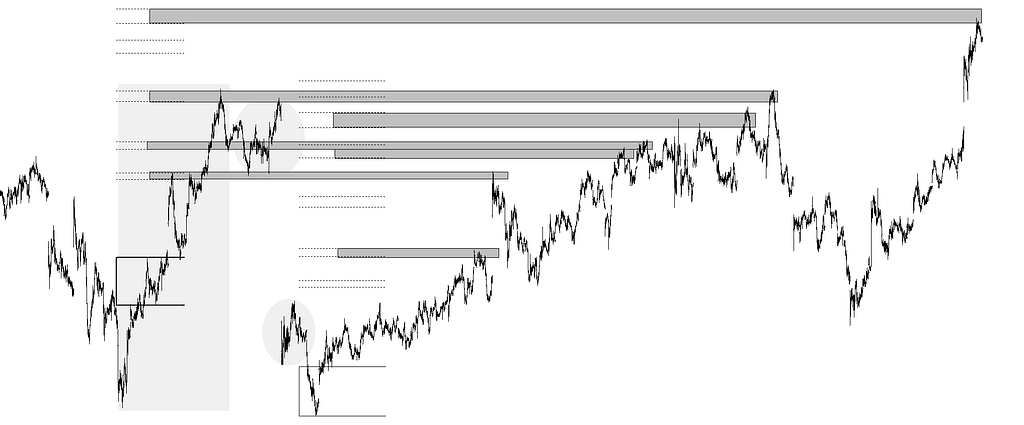

Diversos lugares, entre otros que hay en esta cotizada, en los que se ha aplicado el método de las directrices. Recordemos que la multifractalidad implica que varios métodos convergerán a producir los mismos máximos o mínimos. Estamos viendo tan solo un método y parece que con tanto posible objetivo se vaya a acertar por casualidad en los máximos o mínimos que una cotización produce. Este método de las directrices es el más eficaz y se puede combinar con sí mismo (con otras directrices) y con todo los demás que explico en esta Web, incluso por procesos no explicados aquí.

Otra cotizada y diversos objetivos por el método de las directrices.

Otra cotizada más y diversos objetivos por el método de las directrices.

El método de las directrices tiene algunas peculiaridades o salvedades.

La primera salvedad involucra a la directriz que se forma entre mínimos relativos en las subidas y entre máximos relativos en las caídas. Esta directriz la prolongamos a futuro y desde el segundo mínimo en subidas o desde el segundo máximo en caídas no debe de cortar tal prolongación a la cotización hasta después de haberse producido el giro.

Si la prolongación de la directriz corta la cotización antes del giro, es probable que se pueda dibujar otra directriz sobre un único punto tangente (ya no tiene por qué ser mínimo relativo en las subidas o máximo relativo en las caídas). Si ello ocurre, tomaremos como distancia para obtener homotecias la que termina en ese punto tangente.

Las directrices trazadas en línea continua muestran claramente que sus prolongaciones a futuro cortan las cotizaciones antes de que se produzca el giro de tendencia. Inicialmente, si no se hubiesen trazado las directrices de línea continua, se considerarían las distancias d1 como las que propondrían homotecias. Sin embargo, hay que trazar las directrices como las dibujadas a trazos discontinuos para deducir las distancias d2. Estas distancias d2 proporcionas posibles objetivos de precio con sus homotecias. La distancia d1 también es posible que proporcione homotecias después que la distancia d2 haya proporcionado algún objetivo.

La distancia inicial, la de la directriz que en su prolongación corta a la cotización antes del giro en el que la tendencia cambia, también tiene homotecias, pero generalmente estas homotecias de tal distancia comienzan a aparecer después de las homotecias de la distancia tomada sobre la nueva directriz, que es menor a la inicial.

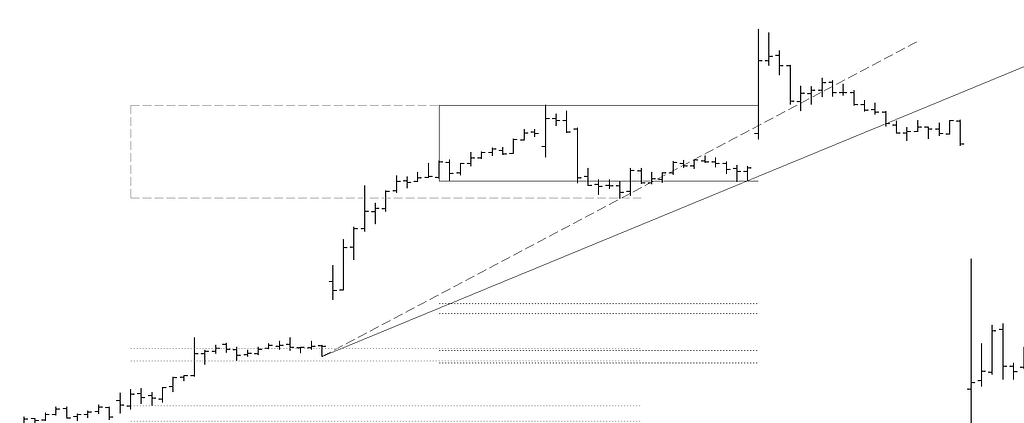

La directriz a trazos corta en su prolongación a la cotización antes del máximo en el que la cotización inicia su caída. Por tal, podemos encontrar otra directriz que evite tal incidencia sustituyendo, en este caso, el segundo mínimo por un punto tangente en la nueva directriz (trazo continuo) que no corte a la cotización antes del cambio de tendencia.

Buscaremos primero las homotecias del medidor de trazo continuo, pero sin dejar de lado las que proporciona, también el medidor a trazos. Generalmente, se producen las homotecias del de la distancia asociada a la modificación de la directriz (trazo continuo) y conforme la cotización avanza, también las de la primera directriz que cortaba la cotización antes del giro (trazo discontinuo).

Este gráfico es de la misma cotizada que la del gráfico anterior. Solo muestros objetivos sacados por el método de las directrices de la distancia conseguida al cambiar la directriz (la punteada del gráfico anterior) por la nueva que no corta la cotización antes del giro (la de trazo continuo en el gráfico anterior y en este).

Se puede apreciar en el recuadro de este gráfico que la directriz punteada corta la cotización antes de que se produzca el giro al alza. Es por ello que se debe de cambiar a la directriz continua y tomar medición tal como se muestra. Tal medición anticipaba diversos objetivos.

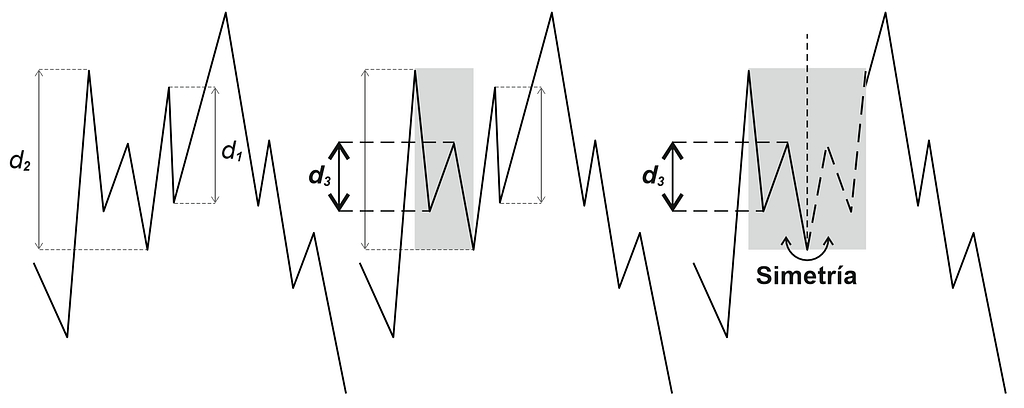

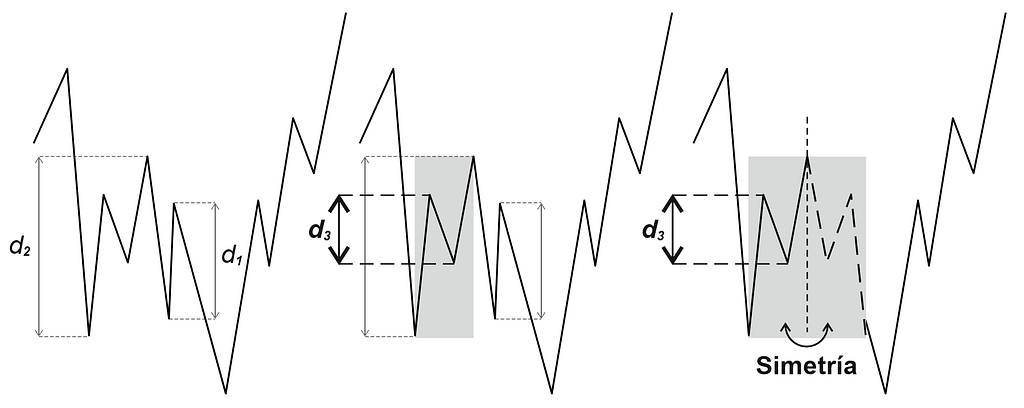

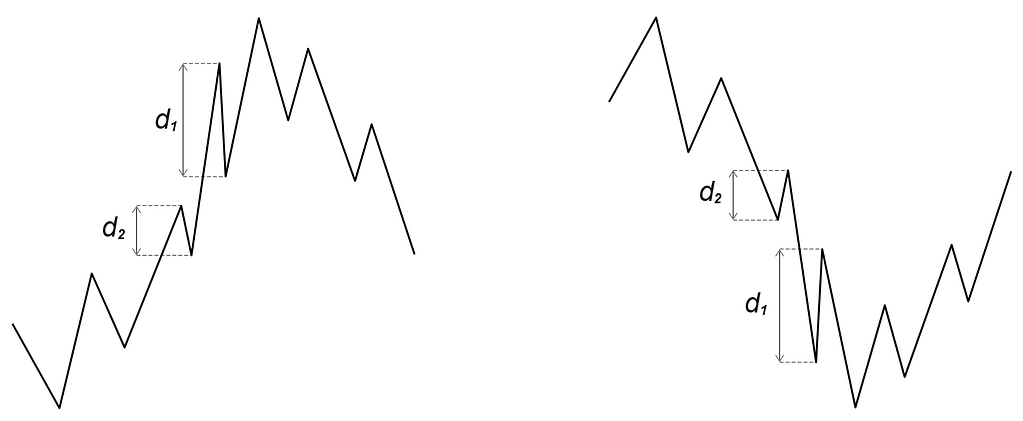

La segunda salvedad del método de las directrices involucra una “simetría”, una “reflexión” en la cotización que suele darse muy a menudo. A veces, en algún lugar donde podamos haber encontrado una distancia d1, que en principio se pueda considerar que proporcionará posibles objetivos de precio con sus homotecias, resulta que existe antes de esa distancia una tendencia que cubre completamente la distancia d1. Toda esa tendencia, además es una distancia d2, también candidata a que sea ella la que en el futuro comience a proporcionar objetivos con sus homotecias. Pero ocurre que esa tendencia anterior que forma la distancia d2 funciona como si estuviese espejada y puede contener tendencias menores en sentido contrario a ella. Esas tendencias menores que encontremos dentro de d2 y en sentido contrario son las distancias d3, d4, d5… que tienen sus homotecias como posibles objetivos y generalmente sus objetivos se dan antes que los que puedan derivarse de d1 y d2.

Esas distancias d3, d4, d5… las tomamos de modo inverso a como se toman d1 y d2, por estar “reflejadas” respecto de una línea vertical. Si d1 y d2 las tomamos midiendo conforme avanza el tiempo de máximo a mínimo, d3, d4, d5…las mediremos conforme avanza el tiempo de mínimo a máximo, y si d1 y d2 las tomamos midiendo conforme avanza el tiempo de mínimo a máximo, d3, d4, d5…las mediremos conforme avanza el tiempo de máximo a mínimo

Para que se comprenda cómo es eso de una “simetría o una reflexión” quizá lo mejor sea observarlo gráficamente esquematizado tanto en un proceso alcista que termina y que gira a bajista y después con un proceso bajista que también termina y gira al alcista.

Cuando una distancia d1, que pudiera proporcionar objetivos de precio con sus homotecias, tiene una tendencia anterior que la cubre completamente y que, además, su tamaño (distancia d2) también pudiera proporcionar objetivos de precio con sus homotecias hay que contemplar esa tendencia anterior como espejada y considerar que en ella existan distancias, como d3, que proporcionen objetivos con sus homotecias. Esa distancia d3 y otras más que pudieran existir en esa tendencia, digamos simétrica, generalmente actúan antes que d1 o d2.

Si en el gráfico anterior hemos visto el final de una tendencia alcista, en este vemos lo mismo en el final de una tendencia bajista.

Pongo algunos ejemplos.

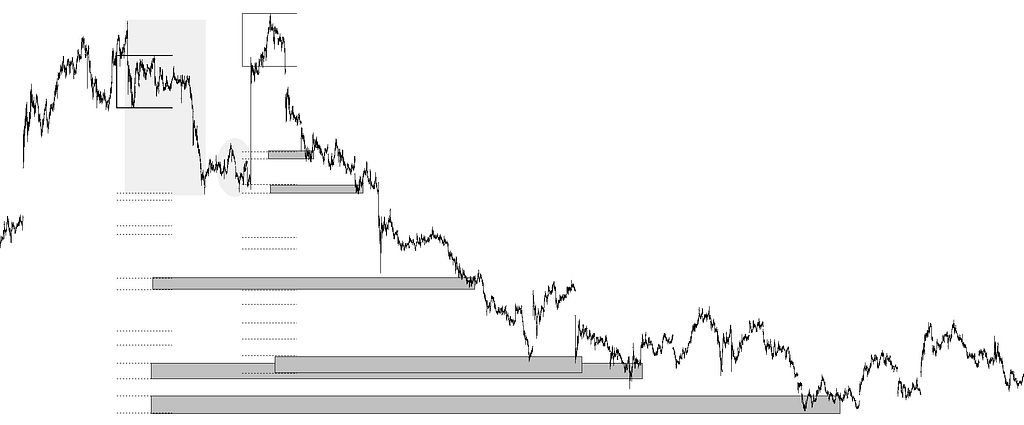

En la elipse gris figura una distancia candidata a proporcionar objetivos con sus homotecias, pero tal distancia queda totalmente desbordada por la tendencia anterior (recuadrada en gris), y esa tendencia funciona cual espejada a los efectos del método de las directrices. Por tal, la distancia tomada con el medidor de trazo más grueso proporciona objetivos con sus homotecias, tanto directamente como trasladando el medidor al máximo donde la cotización gira a la baja

Como en el gráfico anterior, en la elipse gris hay una distancia que pudiera ser candidata a proporcionar objetivos de precio con sus homotecias, pero esa distancia es desbordada por la tendencia anterior. Por tal, ocurre lo mismo, que esa tendencia funciona como espejada y en ella la distancia medida proporciona objetivos directos y por traslado

Ocurre lo mismo que en los dos casos anteriores en esta cotización.

En esta cotización no solo una distancia, sino dos han sido desbordadas por la tendencia anterior (recuadro gris) y en tal recuadro, funcionando como espejado, es donde se encuentre una distancia que proporciona objetivos de precio directos y por traslado.

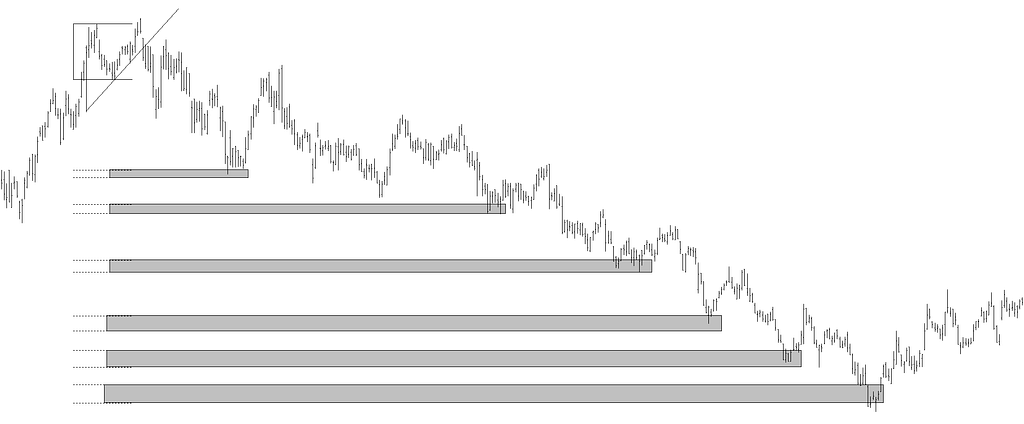

Hay una tercera salvedad que se da alguna que otra vez y es la alteración del orden de las distancias que proponen objetivos con sus homotecias. Generalmente el método de las directrices comienza con una distancia que es señalada por la directriz más próxima al giro, pero en ocasiones, esta primera distancia es de más tamaño que la segunda suministrada por la segunda directriz, incluso en alguna ocasión la primera y la segunda son más grandes que la tercera. Solo bajo esas circunstancias ocurre a veces que la segunda distancia, que es mas pequeña que la primera, o la tercera, que es más pequeña que la segunda y la primera puede ocurrir que sean estas quienes proporciones los primeros objetivos de precio con sus homotecias.

Generalmente es la distancia d1 la primera en proporcionar posibles objetivos de precio con sus homotecias, pero cuando d1 es mayor que d2, ocurre en alguna ocasión que es esta la que comienza a dar objetivos con sus homotecias.

Poco más hay que comentar sobre esta alteración del orden habitual y tan solo queda proporcionar algún ejemplo.

La distancia que se encuentra marcada con una elipse es la primera que con sus homotecias debiera proporcionar objetivos de caída. Sin embargo, la siguiente distancia que es más pequeña que la de la elipse es la que comienza a proporcionar objetivos.

La medición tomada comenzó a proporcionar objetivos de precio con sus homotecias antes que la distancia más grande de la elipse más oscura, que es la que debiera comenzar a proporcionar objetivos. Dentro de tal distancia de la elipse grande se encuentra otra elipse más clara marcando una distancia espejada que tampoco ha proporcionado objetivos antes que la distancia seleccionada posterior.

Objetivos diferidos

Hasta el momento solo hemos visto por el método de las directrices sus objetivos directos, o sea, las homotecias de una medición o sus traslados que tras un giro al alza son máximos o que tras un giro a la baja son mínimos en el primer contacto de la cotización con ellas. Pero no todas las homotecias son objetivos directos. Suele ocurrir, tan solo con las seis primeras homotecias y sus traslados, que cuando un objetivo (una homotecia propuesta) no es directo se produzca bien un máximo o un mínimo con posterioridad en la franja de precios de tal objetivo no directo. Ese máximo o mínimo que se produce en un objetivo diferido puede estar alejado del lugar en el que debiera haberse producido el objetivo directo de la homotecia concreta.

Es indistinto que el objetivo diferido sea máximo o mínimo, es una especie de memoria que guarda la cotización para acudir a él. Además, suele ocurrir, particularmente con los objetivos tercero, quinto y sexto, que posteriormente ese precio del objetivo diferido actúe como soporte y/o resistencia.

Si los objetivos directos o propuestos como directos, porque la cotización no los ha alcanzado todavía (o quizá no lo haga nunca, porque se anulen o no se alcancen), los dibujo como franjas horizontales, los objetivos diferidos los dibujo vaciados de color, quedando tan solo el contorno de la franja original. No haría falta comentar que a priori no se sabe de un posible objetivo si será directo o diferido, pero una vez la cotización llega al posible objetivo se abren tres posibilidades. La primera es que sea un objetivo directo y se produzca un máximo (o un mínimo). La segunda es que no sea un objetivo directo y pensemos que en algún momento, incluso un poco lejano, la cotización construya un objetivo diferido. La tercera, evidentemente es que en ese posible objetivo no vaya a existir ni un objetivo directo ni diferido.

Soportes y resistencias son conceptos del análisis técnico usados frecuentemente porque en el pasado la cotización ha hecho máximos o mínimos relativos en ciertas zonas de precio. El análisis técnico tradicional no sabe establecer motivos del origen de un máximo o mínimo que posteriormente pueda actuar como soporte o resistencia. Fractalmente soportes y resistencias quedan explicados en muchos casos, particularmente por este método de las directrices del está ahora leyendo. Los objetivos directos que donde se ha formado un máximo o un mínimo importante suelen ser origen de soportes y/o resistencias y lo mismo ocurre con los diferidos aunque posterguen su aparición.

Veamos algunos ejemplos de cotizaciones con sus objetivos directos y diferidos.

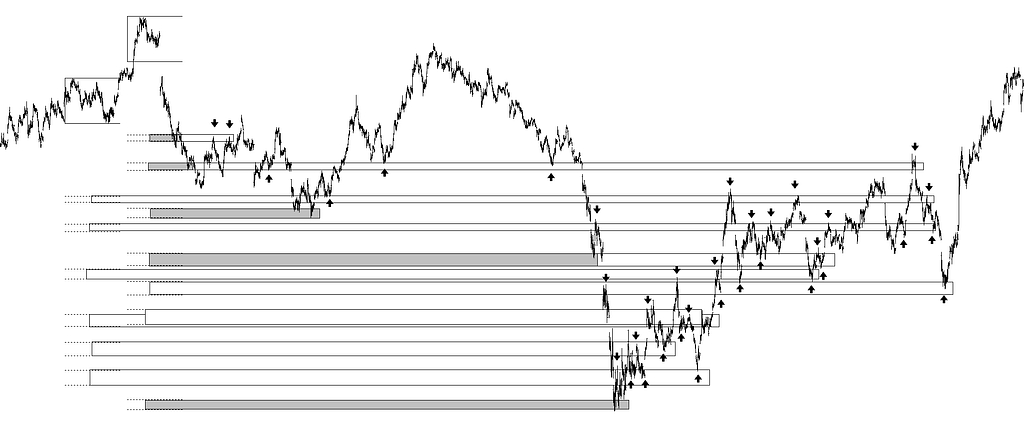

Si sube a ver hacia arriba el cuarto gráfico verá que es este mismo, pero aquí la cotización ha avanzado un poco más (ambos gráficos fueron tomados en tiempo real en sus momentos respectivos). En este he dibujado tres objetivos diferidos (objetivos que no produjeron máximos cuando la cotización les alcanzó por primera vez).

Obsérvense las pequeñas flechas indicadoras de que tales objetivos diferidos actúan como soportes y/o como resistencias.

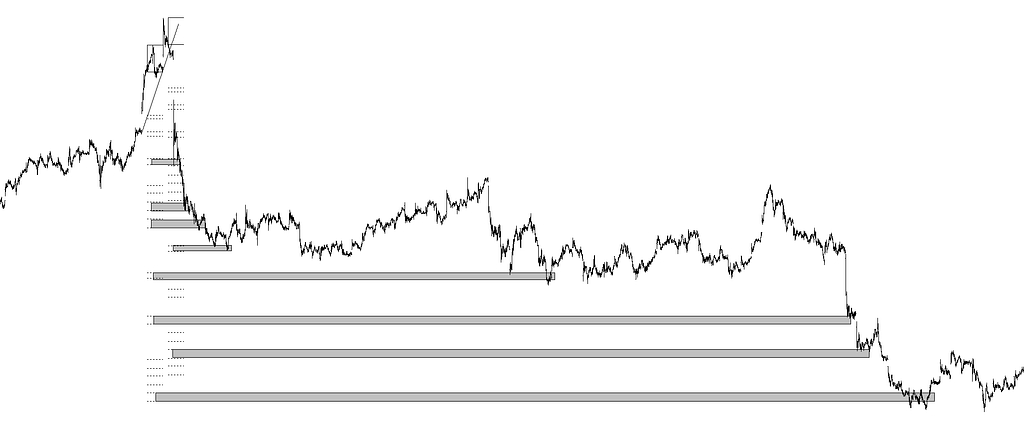

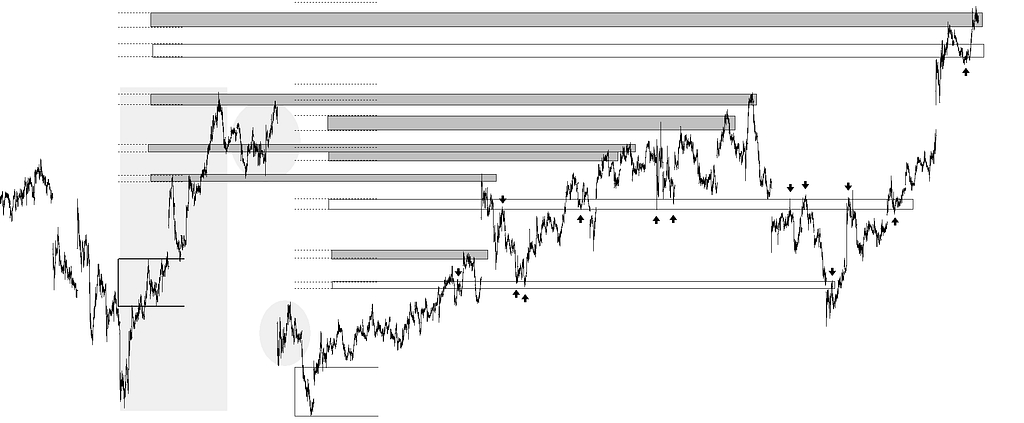

Objetivos directos con sus prolongaciones a futuro actuando como soportes y resistencias, así como objetivos diferidos que actúan también como soportes y resistencia.

Tan solo las seis primeras homotecias y sus traslados tienen posibles objetivos diferidos.

Como en los gráficos anteriores vemos en este objetivos directos con sus prolongaciones a futuro actuando como soportes y resistencias, así como objetivos diferidos que actúan también como soportes y resistencia.

Tan solo las seis primeras homotecias y sus traslados tienen posibles objetivos diferidos.

Gráfico tomado en tiempo real, es decir, que la cotización llega hasta el momento en el que lo tomo. Muestro objetivos directos con sus prolongaciones a futuro actuando como soportes y resistencias, así como objetivos diferidos que actúan también como soportes y resistencia.

El método de las directrices ofrece posibles objetivos de precio que en prácticamente todas las cotizaciones se dan. Quizá sea el método más importante de previsión de entre los que presento, y no porque sea una especie de bola de cristal, sino porque en las cotizaciones, su construcción multifractal, tiene una gran componente de homotecias según las que he explicado en este método.

Casi siempre las homotecias las consideramos nacidas de la distancia que puede ser candidata más cercana al giro y después consideramos las siguientes (anteriores al giro) por orden, pero también es importante acudir a ver las homotecias de esas siguientes distancias, o sea, las candidatas que están en segundo lugar antes del giro, en tercer lugar, etc. Ello nos permite ver si existen lugares de precio en el que se acumulen objetivos, considerando que las acumulaciones sean multiobjetivos que tienen más probabilidad de ser máximos o mínimos que en los monoobjetivos. No tan solo hay que observar posibles objetivos por este método en distancias anteriores a un giro, también tenemos que tener siempre presentes posibles objetivos diferidos nacidos tiempo atrás.

Hasta este punto he explicado algunas metodologías y todas ellas son combinables en cualquier modo (intersección, anidación, superposición, anulación, etc.). Todas coexisten a la vez, todas participan en el devenir de una cotización. De todas ellas se desprenden multiobjetivos y monoobjetivos (generalmente homotecias de ciertas distancias). La combinación de otras metodologías con el método de las directrices suele ser eficaz, suele advertirnos de qué vaya a ocurrir en el futuro de una cotización de un modo más rápido que no contemplando este método.

El lector debe abrir su mente y probar constantemente lo que he ido y seguiré explicando, porque son muchas cosas a la vez las que forman la multifractalidad en las cotizaciones, y esas, digamos, “cosas” se combinan coordinándose para producir máximos y mínimos comunes (multiobjetivos). La diferencia entre que las cotizaciones sean conjuntos multifractales o que sean tan solo una mezcla de conjuntos monofractales es la coordinación entre los elementos que la van construyendo. Si no se coordinaran, si no se combinaran no podríamos encontrar posibles máximos y mínimos futuros, porque sería imposible intuir dónde podrían formarse, saber siquiera qué monofractal estaría predominando en un máximo o mínimo ya formado. Sería una cuestión de puro azar dar con ellos. En el apartado de multifractalidad queda bien claro (con los espectros de singularidades o espectros multifractales) la coordinación que obligatoriamente ha de existir en las cotizaciones que poseen un exponente de Hurst distinto en cada tick. Quizá muchos lectores no lleguen a comprender la importancia de ello, pero es ahí donde reside el quid de la cuestión que permite ir averiguando qué cosas intervienen para que se den los máximos y mínimos desde lo aproximadamente fractales que son las cotizaciones.