Que las cotizaciones son conjuntos aproximadamente multifractales es indiscutible después de haber sido repetidamente demostrado. Por más confusión que genere entre quienes ignoran qué es un fractal las cotizaciones no dejan de serlo. Son fractales de la Naturaleza y no fractales matemáticos, pero se pueden aproximar matemáticamente.

¿Qué significa que son aproximadamente multifractales?

Por una parte, significa que coexisten muchos monofractales en una cotización, todos ellos interviniendo en su construcción, bien solitariamente o coordinadamente con otros monofractales en cada momento de la evolución de esta. Dicho de otro modo: existirán objetivos simples y multiobjetivos. Toda una cotización es una aproximación multifractal y un subconjunto de esta cotización es a su vez una aproximación multifractal. Es por ello que se puede estudiar un trozo de una cotización, particularmente una zona cercana al presente, aunque también es aproximadamente multifractal el subconjunto de máximos o mínimos relativos, o el de las cotizaciones máximas diarias que superen más de un 1% (u otro porcentaje) el máximo de la jornada anterior y tantos otros que se puedan idear. Existe una indeterminación en los lugares en los que una cotización realizará un máximo o un mínimo relativo según proponen las estructuras monofractales que van apareciendo. Estas estructuras actúan en cascada (los resultados de ellas generan nuevas estructuras), pero que se produzcan los máximos o mínimos parece que es una labor encomendada a ciertos niveles de probabilidad que se pueden integrar en conjuntos borrosos, de tal modo que la función de pertenencia de un elemento al conjunto borroso es la probabilidad de producirse un máximo o un mínimo.

Por otra parte, un mínimo o un máximo en una cotización como objetivo de una o varias estructuras monofractales no es un precio o tiempo exacto. Precio o tiempo como números, son números reales, números que pertenecen a la recta real. Pero un número como objetivo fractal en una cotización ya no es un número exacto y único, sino que es un entorno de la recta real que contienen tal número. Concretamente es un número borroso, que puede entenderse como una zona alrededor de tal número.

Así que tenemos unas probabilidades de que una estructura monofractal vaya a tener ciertos máximos o ciertos mínimos futuros y esos máximos o mínimos serán homotecias (proporciones) de cierta distancia, que en realidad son el resultado de multiplicar tal distancia por los elementos de un conjunto borroso (por lo menos hay seis conjuntos borrosos y algunos subconjuntos de ellos). Como esos elementos son borrosos las homotecias son evitables como máximos o mínimos en el futuro, pueden darse o no. Además, tales elementos de los conjuntos borrosos son a su vez números borrosos. Las posibles homotecias no son números exactos, sino que nuevamente son números borrosos. Por tal, un objetivo es una zona donde existe una máxima probabilidad de un máximo o un mínimo.

¿Qué es un conjunto borroso?

En un conjunto clásico cualquier elemento pertenece al conjunto o no pertenece a él. Por ejemplo, en el conjunto de los colores del arco iris tenemos colores como el verde o el rojo que pertenecen a ese conjunto, sin embargo, el color marrón no pertenece a él, ni el blanco ni el negro (que no son colores) pertenecen a él. En un conjunto clásico no existen medias tintas: o un elemento pertenece a un conjunto dado o no pertenece a él. En un conjunto borroso existen las medias tintas.

Un conjunto borroso siempre es un subconjunto, en realidad tendríamos que hablar de subconjuntos borrosos, pero los llamamos conjuntos borrosos o conjuntos difusos y de otras maneras que den a entender que tienen elementos cuya pertenencia al conjunto no es total. Por ejemplo, es un conjunto borroso el conjunto de las patatas más grandes de un saco concreto de 5 Kg de ellas. Para comenzar tenemos un conjunto: el de patatas del saco concreto de 5 Kg. De ese conjunto tenemos un subconjunto, que es nuestro conjunto borroso: el de las patatas más grandes. Evidentemente, la patata más grande está en nuestro conjunto borroso y la siguiente también. Podemos ir considerando más patatas en este conjunto borroso y en cierto momento decidimos que ya no hay más patatas en tal conjunto borroso. Para que se entienda hemos clasificado todas las patatas de mayor a menor y en algún tamaño hemos decidido que las menores a tal tamaño ya no son del conjunto borroso. Pero, entre la más pequeña del conjunto borroso y la más grande de las que no son del conjunto borroso puede haber muy poca diferencia de tamaño. Para otras personas sus conjuntos borrosos serán distintos, con más elementos o con menos. Incluso para distintas personas y dado que las patatas tienen formas irregulares pueden incluir en el conjunto borroso patatas que para otras personas serían menores que otras excluidas.

En un conjunto borroso los elementos ya no se conocen tan solo por sus nombres o por unos identificadores únicos, sino que hay que unir a tales nombres o identificadores una cifra de cuánto pertenece cada elemento al conjunto borroso. Tal pertenencia se gradúa de 0 a 1 y le llamamos función de pertenencia al conjunto borroso. Así, todos los elementos de un conjunto clásico expresado como conjunto borroso tienen como función de pertenencia 1. En cambio, nuestro saco de 5 Kg de patatas tiene, cuando las clasificamos para obtener el conjunto borroso de las más grandes, patatas con función de pertenencia desde 1 hasta 0, según el criterio de cada persona y es cada persona la que decide cuántas patatas forman su conjunto borroso.

Afortunadamente, los conjuntos borrosos que intervienen en las distintas estructuras monofractales de las cotizaciones tienen pocos elementos y no dependen de un criterio personal. Los elementos de estos conjuntos borrosos que intervienen en las cotizaciones no tienen ninguno de ellos una función de pertenencia de 1, sino que siempre es menor a 1. Por ese motivo, o justificando lo que ocurre mediante conjuntos borrosos, una cierta distancia en precio o en tiempo puede tener diversas homotecias en precio o en tiempo que se pueden dar o no dar. Se pueden producir todos los máximos o mínimos que propone, alguno de ellos o incluso ninguno.

¿Qué es un número borroso?

Si tomamos la recta real, que es lo mismo que poner todos los números reales uno a continuación de otro en modo ascendente en una línea, un número borroso es un subconjunto de tal recta real entorno al número que lo define. Ese subconjunto ha de ser continuo y es un conjunto borroso en el que el número que lo define tiene una función de pertenencia de 1. Los números adyacentes por la derecha o por la izquierda no tienen porqué tener una función de pertenencia de 1.

Si graficamos en el eje de abscisas la zona de la recta real donde está el número borroso y en el eje de ordenadas la función de pertenencia de cada número real al número borroso (conjunto borroso definido por el número en cuestión) comenzaremos a entender por qué los objetivos fractales de precio o de tiempo en las cotizaciones son unas zonas y que estas zonas pueden ser trasgredidas en la formación de máximos o mínimos previsibles.

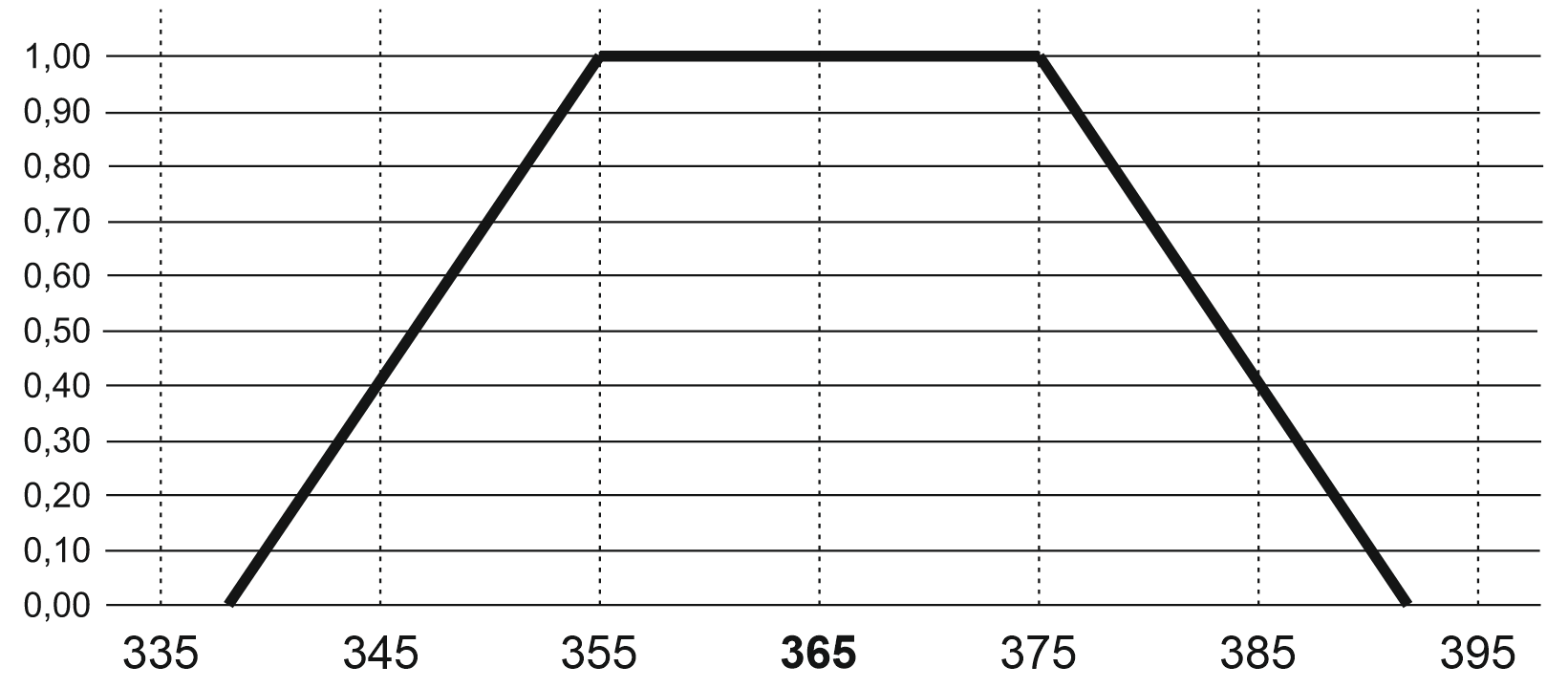

Supongamos que digo que algo lo realizaré cuando pase alrededor de un año. Si consideramos que el año tiene 365 días (o 366 los bisiestos), podemos tomar 365 como número borroso, y una posible función de pertenencia del número borroso sería como la dibujada. 365 tiene 1 como función de pertenencia al número borroso 365, también 364 y 366, e incluso hasta 355 y 375. Desplazándonos más a derecha e izquierda la función de pertenencia irá decayendo hasta que llega a ser 0 a partir de ciertos números. En este caso los menores a 338 y los superiores a 392.

Objetivos de precio de algunas estructuras que construyen la fractalidad de las cotizaciones toman esa forma de trapecio isósceles.

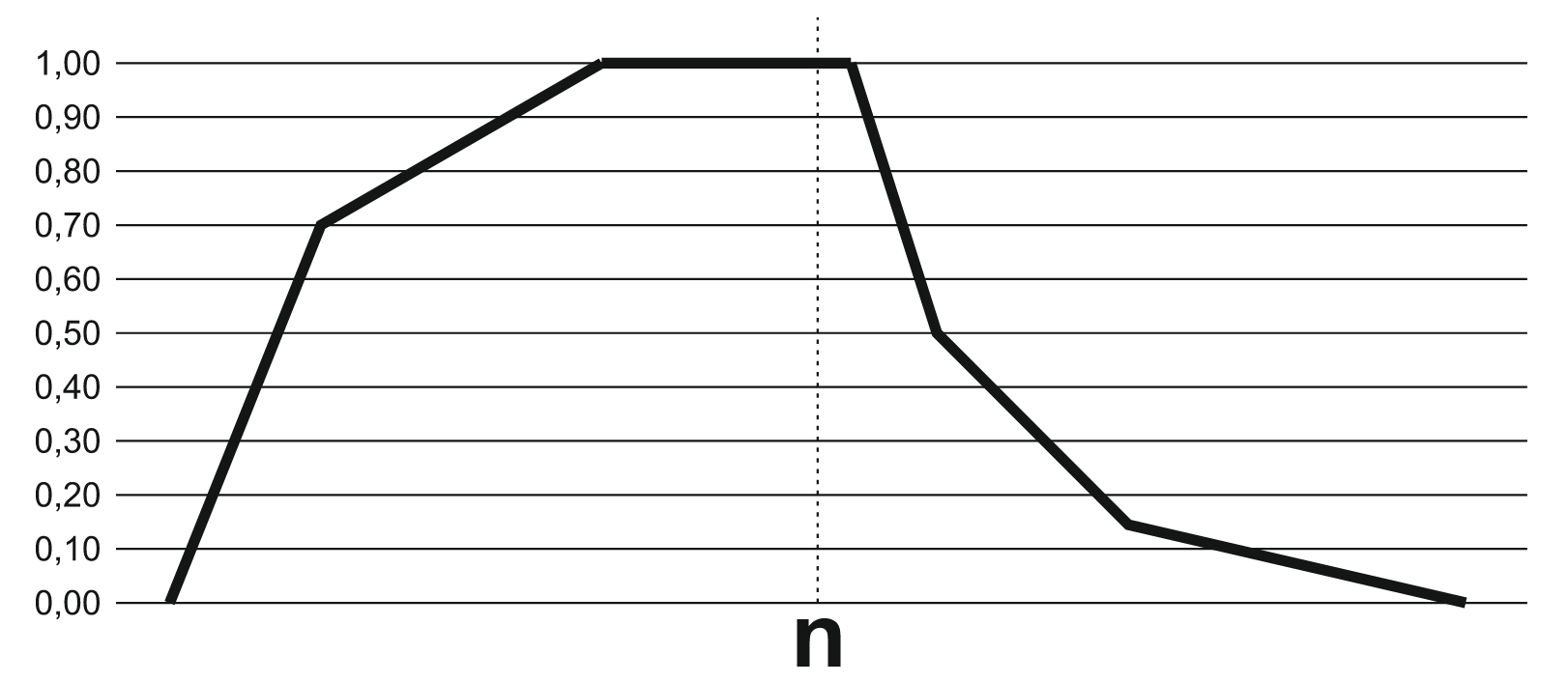

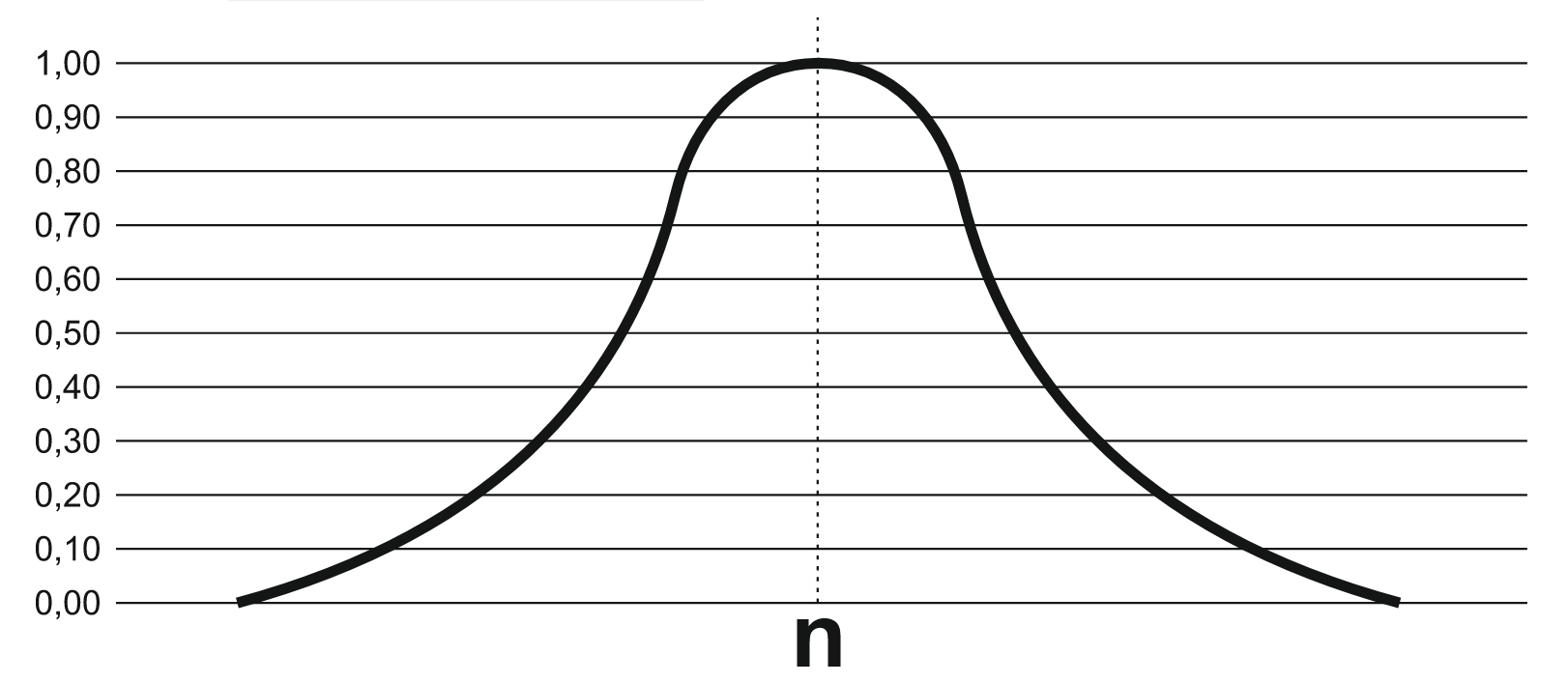

La función de pertenencia de un número borroso a la recta real puede tomar cualquier forma con tal que esta forma sea convexa y haya continuidad desde que se inicia la pertenencia hasta que esta finaliza. Vemos algunas posibles formas.

En las cotizaciones aparecen dos tipos de funciones de pertenencia a la recta real de los números borrosos que son objetivos de las diversas estructuras que van creando la fractalidad en procesos de cascada. La primera es la forma de trapecio isósceles que hemos visto. La segunda es la que vemos en este gráfico, que es la que predomina en la inmensa mayoría de objetivos de precio y tiempo.

Cuando dibujo objetivos, tan solo dibujo la franja de precio o tiempo que corresponde a la zona del número borroso en el que su función de pertenencia a la recta real es 1. Son las zonas grises de los dos tipos de números borrosos que son posibles objetivos de precio o tiempo de las estructuras que crean la fractalidad en las cotizaciones.

Están dibujados estos números borrosos en vertical, tal y como ocurre con el precio en las cotizaciones. Las franjas grises son los objetivos dibujados, pero el objetivo total es todo el número borroso, es decir, toda la extensión de la función de pertenencia, aunque las zonas no dibujadas como objetivos tienen menos probabilidad de obtenerse que las dibujadas.

La borrosidad de cada posible objetivo fractal puede ser explicada como generalmente se explica en muchos sitios, si bien en ellos no hablan de borrosidad. Supongamos la cotizada X que va cayendo de precio y los llamados manos fuertes (a veces mal llamados de tal modo) quieren tomar posiciones en el precio Y. No pueden poner una orden de compra excesivamente abultada sobre el precio Y porque de inmediato quienes van vendiendo dejarían de hacerlo al observar mucho interés por nuestro valor X, considerando que su venta es errónea. Así que los manos fuertes ponen un paquete a la compa en el precio Y, cuando este paquete es comprado el precio puede seguir cayendo un poco por otras ventas, pero reaparece otro paquete de las manos fuertes en el precio Y. Esto se repite en varias ocasiones para disimular su interés, pero consecuentemente el precio de la acción X ha oscilado alrededor de Y. Los motivos por los que muchas veces el precio Y y otros muchos como él son fijados en lugares que prevén las estructuras que van creando la fractalidad en las cotizaciones es desconocido, máxime cuando más del 70% de las operaciones de los mercados son creadas por ordenadores, por algoritmos en los ordenadores.

Hubo un tiempo en el que consideré que todo estaba absolutamente manipulado, pero ahora no pienso igual. Puede que exista manipulación, pero ¿son tan listos los manipuladores como para acertar en los diversos objetivos de precio o tiempo que existen? Un NO rotundo es la respuesta. Con ello no les digo tontos, sino que no están pendientes de clavar precios en objetivos, simplemente compran o venden junto a muchos más compradores y vendedores, mezclado todo con las decisiones de los algoritmos de alta y media frecuencia y todo tipo de consejo de analistas y asesores. Todo junto y revuelto va a los destinos fractales a los que apuntan las estructuras fractales dentro de la multifractalidad. Las cotizaciones son aproximadamente multifractales y eso no lo podemos cambiar con nuestras decisiones.

Espero que esta explicación de la borrosidad y los objetivos como números borrosos os sea útil para que se comprenda por qué hay incertidumbre. Visto al revés: en las cotizaciones hay certidumbre, ciertos grados de determinismo que chocan frontalmente con que digan y afirmen que son paseos aleatorios. Quizá cuando en unos años haya muchos más estudiosos de las cotizaciones como fractales se pueda saber mucho más de lo que en un futuro tanto inmediato como más lejano pueda hacer con cierto grado de seguridad una cotización.

Otro día arremeteré contra la teoría del caos en las cotizaciones.

0 respuestas a «Incertidumbre y borrosidad en los objetivos fractales»